Нередко граждане сталкиваются с необходимостью правильного заполнения необходимых реквизитов в платежных ведомостях, налоговых декларациях, штрафных квитанциях, платежках, оплачивающих услуги бюджетных организаций. Затруднения обычно вызывают поля, где необходимо проставить идентификатор плательщика (ИП) и еще один идентификатор – УИН (он же УИП). Как узнать, что это такое? Что такое идентификационный номер плательщика, обычно граждане знают: в форме декларации о налогах он указывается обычно как ИНН.

Департамент бюджетной методологии Министерства финансов Российской Федерации в рамках компетенции рассмотрел обращение (далее — обращение) по вопросу указания идентификатора сведений о физическом лице в платежном поручении и сообщает следующее.

Согласно пункту 3 приложения N 1 к приказу Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — Приказ) в случае отсутствия у плательщика — физического лица ИНН и уникального идентификатора начисления, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физическом лице является обязательным.

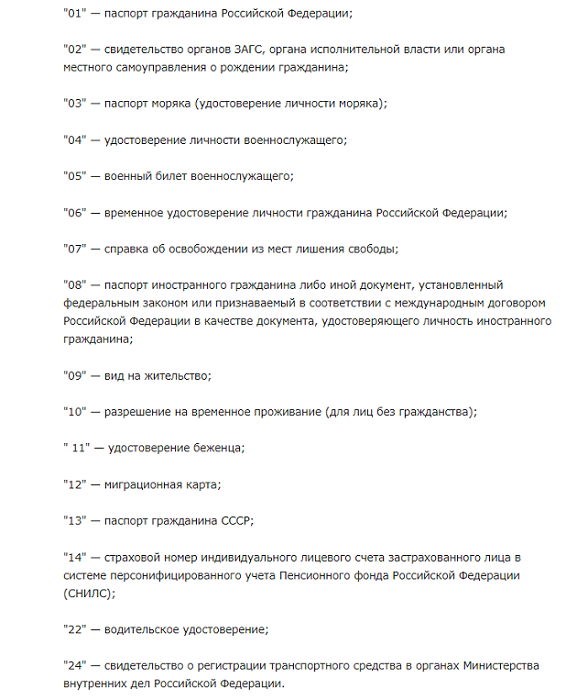

В соответствии с пунктом 6 приложения N 4 Приказа в качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); серия и номер документа, удостоверяющего личность; серия и номер водительского удостоверения; серия и номер свидетельства о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации; а также иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством Российской Федерации. Кроме того, указанный пункт содержит перечень типов идентификатора сведений о физическом лице, которые в зависимости от документа, идентифицирующего физическое лицо, имеют значения:

«01» — паспорт гражданина Российской Федерации;

«02» — свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

«03» — паспорт моряка (удостоверение личности моряка);

«04» — удостоверение личности военнослужащего;

«05» — военный билет военнослужащего;

«06» — временное удостоверение личности гражданина Российской Федерации;

«07» — справка об освобождении из мест лишения свободы;

«08» — паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина;

«09» — вид на жительство;

«10» — разрешение на временное проживание (для лиц без гражданства);

«11» — удостоверение беженца;

«12» — миграционная карта;

«13» — паспорт гражданина СССР;

«14» — страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС);

«22» — водительское удостоверение;

«24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации;

«25» — охотничий билет;

«26» — разрешение на хранение и ношение охотничьего оружия.

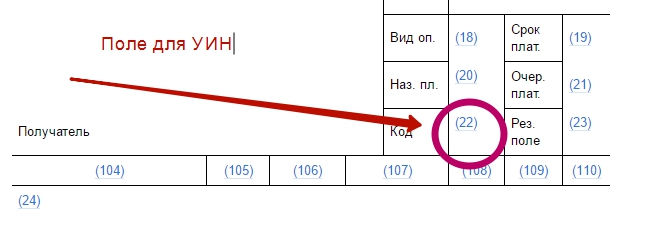

Таким образом, при заполнении реквизита «108» распоряжения о переводе денежных средств плательщик может указать любой из вышеперечисленных идентификаторов сведений о физическом лице, который имеется у плательщика в наличии. При этом обращаем внимание, что двузначное значения типа идентификатора сведений о физическом лице и идентификатор сведений о физическом лице разделяются знаком «;» (например: «01; 0201251245»).

- Идентификатор плательщика – что это такое?

- Идентификатор плательщика физического лица

- Присвоение альтернативного идентификатора физическому лицу

- Правила присвоения и указания

- Когда необходимо указывать УИН

- Какой идентификатор указывают в НДФЛ и при налоговых сборах

- Надо ли указывать УИН в других платежах

- Как присваивается УИН

- Состав кода УИН по разрядам

- Где взять код главного администратора доходов

- Как рассчитать контрольный ключ в коде УИН

- Правилаприсвоения идентификатора плательщика и уникального идентификатора начислений в уплату платежей в бюджетную систему Российской Федерации по доходам, администрируемым Федеральной службой финансово-бюджетного надзора и ее территориальными органами

- Правилауказания значения идентификатора плательщика и уникального идентификатора начислений в информации о реквизитах для перечисления денежных взысканий (штрафов), по которым администрирование доходов осуществляется Федеральной службой финансово-бюджетного надзора и ее территориальными органами

- Обзор документа

Идентификатор плательщика – что это такое?

Различают ИП для юридических, физических лиц и иностранных организаций (ИО). При этом индивидуальные предприниматели считаются физическими лицами.

Для юридического лица ИП – это идентификационный номер плательщика (или налогоплательщика), то есть ИНН. И НН обычно указывают вместе с кодом причины постановки на учет лица в налоговых органах, т. е КПП.

Для ИО – это КИО, то есть код иностранной организации, плюс КПП.

Идентификатор плательщика физического лица

Для физических лиц в качестве идентификаторов могут быть использованы:

Код идентификатора физлица – это двузначное число. Разрешенные коды идентификаторов физических лиц:

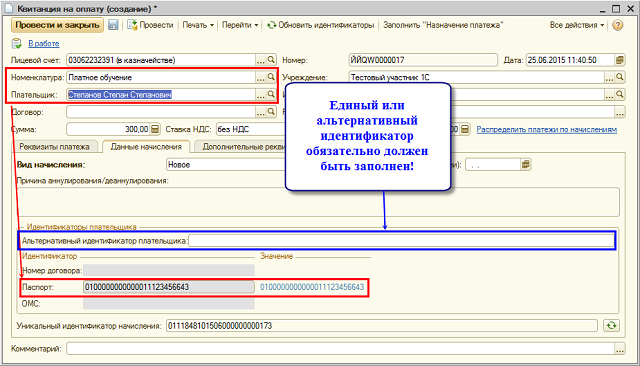

Присвоение альтернативного идентификатора физическому лицу

Альтернативный идентификатор плательщика представляет сведения о документе, удостоверяющем личность (либо ином документе, разрешенном законодательством для идентификации личности) и гражданстве физического лица.

Правила указания идентификаторов определяются приложением 2 приказа ФС ФБН № 48 (информация мало отличается от представленной в главе Когда необходимо указывать УИН настоящей статьи).

Краткий заключительный обзор

Идентификатор налогоплательщика ИП и уникальный идентификатор начислений УИН – это разные вещи:

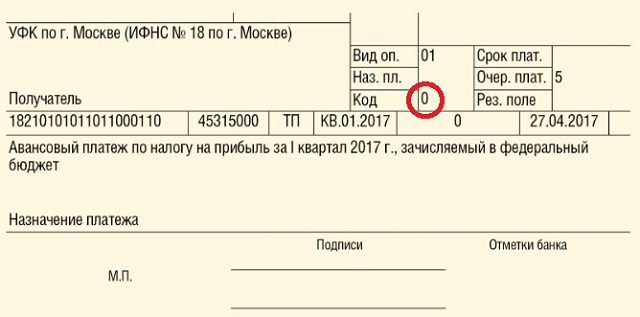

Если в платежном поручение есть поле с УИН, его нельзя оставлять пустым, так как платеж из-за такой “мелочи” может не пройти. Даже если платежный идентификатор невозможно присвоить, и он не найден в документе, в поле для него необходимо поставить “0”.

Нужно четко различать случаи, когда необходимо указывать уникальный идентификатор платежей:

Физические лица сталкиваются с необходимостью использования УИН в основном при уплате штрафов и плате за детский сад. В остальных случаях для физических лиц применяется идентификатор плательщика.

Проверка штрафов по УИН

Кстати, УИН, может быть и полезен – по нему, например, можно проверить штрафы ГИБДД. Заходим просто сюда, вводим в поле УИН и нажимаем “Проверить штрафы”. Приятный бонус от инспекции – скидка в 50% в течение 20 дней после начисления штрафа.

Правила присвоения и указания

УИН (УИП) расшифровывается как уникальный идентификатор начислений (платежей). Говоря проще – это код, который содержит всю необходимую информацию о платеже, направляемом в государственный бюджет, и правильности его поступления.

Когда необходимо указывать УИН

Решение о необходимости указания данного реквизита в ряде случаев принято согласно приказу Минфина РФ N 107н от 12 ноября 2013 г. Так, следующие платежные поручения по перечислениям в госбюджет должны обязательно содержать УИН и идентификатор плательщика:

Форма квитанции, в которой нужно обязательно указать УИН – 0504510.

Какой идентификатор указывают в НДФЛ и при налоговых сборах

В декларации о доходах указывают не УИН, а идентификатор плательщика (ИП):

В строке № 22 “уникальный идентификатор начислений (платежа)” необходимо проставить “0”.

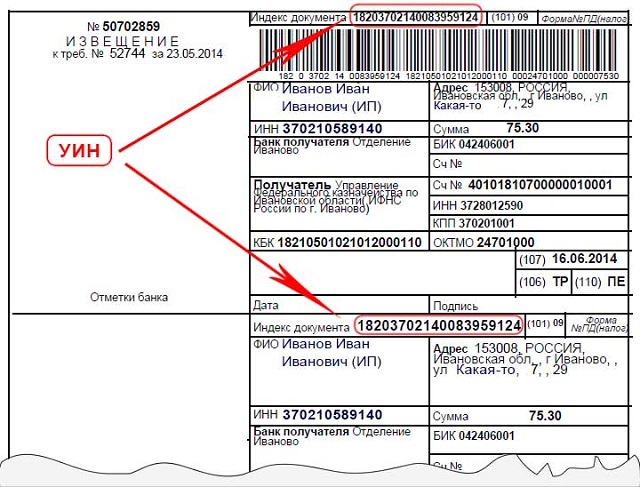

Внимание! Нет необходимости формировать УИН при уплате земельного, имущественного, транспортного налога. В этих случаях в платежных документах формы N ПД, присланных из НС, в качестве УИН нужно указать индекс налогового документа.

Платежное поручение можно оформить непосредственно на сайте Федеральной налоговой службы, воспользовавшись электронным сервисом. При этом УИН будет присвоен автоматически.

Разъяснение по этим вопросам дала федеральная налоговая служба, которая конкретизировала случаи, когда не нужно указание УИН.

Надо ли указывать УИН в других платежах

Во всех остальных платежных поручениях, направляемых не в государственный, муниципальный или городской бюджет, указывать уникальный платежный идентификатор не нужно. В поле «код» необходимо поставить ноль.

Как присваивается УИН

Согласно приказу ФС ФБН № 48 от 28.02.2014 г. необходимо присваивать не только УИП, но и ИП:

Правила присвоения идентификатора содержатся в приложении 1 приказа ФС ФБН.

Код УИН (УИП) содержит 20 цифр, идентификатор плательщика ИП – 25.

Состав кода УИН по разрядам

Примечание: При отсутствии административных дел о правонарушениях в полях идентификатора, предназначенных под 10 – 19 разряды проставляются нули.

Отсюда ясно, что в простой квитанции за садик в десяти предпоследних полях кода будет стоять “0”.

Где взять код главного администратора доходов

Код главного админа госдоходов берется из перечня, установленного федеральным законом № 359 – ФЗ от 22 ноября 2016 г.

Перечень кодов можно увидеть здесь.

Как рассчитать контрольный ключ в коде УИН

Контрольный ключ представляет из себя цифру от 0 до 9 и должен занимать один разряд (одно поле).

В соответствии с пунктом 2 статьи 160.1 Бюджетного кодекса Российской Федерации, Положением о Федеральной службе финансово-бюджетного надзора, утвержденным постановлением Правительства Российской Федерации от 4 февраля 2014 г. № 77 и в целях совершенствования Федеральной службой финансово-бюджетного надзора и ее территориальными органами процедур обработки информации для последующего отражения в рамках государственной информационной системы о государственных и муниципальных платежах, приказываю:

1. Утвердить Правила присвоения идентификатора плательщика и уникального идентификатора начислений в уплату платежей в бюджетную систему Российской Федерации по доходам, администрируемым Федеральной службой финансово-бюджетного надзора и ее территориальными органами (приложение № 1 к настоящему приказу).

2. Утвердить Правила указания значения идентификатора плательщика и уникального идентификатора начислений в информации о реквизитах для перечисления денежных взысканий (штрафов), по которым администрирование доходов осуществляется Федеральной службой финансово-бюджетного надзора и ее территориальными органами (приложение № 2 к настоящему приказу).

3. Контроль за исполнением настоящего приказа остается за руководителем Федеральной службы финансово-бюджетного надзора.

Приложение № 1к приказу Федеральной службыфинансово-бюджетного надзораот 28 февраля 2014 г. № 48

Правилаприсвоения идентификатора плательщика и уникального идентификатора начислений в уплату платежей в бюджетную систему Российской Федерации по доходам, администрируемым Федеральной службой финансово-бюджетного надзора и ее территориальными органами

1. Настоящие Правила устанавливают порядок присвоения идентификатора плательщика (далее — ИП) и уникального идентификатора начислений (далее -УИН) в уплату платежей в бюджетную систему Российской Федерации по доходам, администрируемым Федеральной службой финансово-бюджетного надзора и ее территориальными органами.

2. Настоящие Правила распространяются на Федеральную службу финансово-бюджетного надзора и ее территориальные органы.

3. Значение УИН состоит из двадцати знаков. Структура двадцатизначного УИН является единой для Федеральной службы финансово-бюджетного надзора и ее территориальных органов и включают следующие составные части:

код главного администратора доходов бюджета (1-3 разряды);

последние три знака кода бюджетополучателя по РПБС (4-6 разряды);

индекс структурного подразделения (7-9 разряды);

код дела, имеющий следующее значение: 1 — вынесено постановление по делу об административном правонарушении; 2 — составлен протокол по делу об административном правонарушении для направления мировому судье (10 разряд);

год регистрации дела об административном правонарушении в подразделении Федеральной службы финансово-бюджетного надзора (11-12 разряды);

месяц регистрации дела об административном правонарушении в подразделении Федеральной службы финансово-бюджетного надзора (13 — 14 разряды);

порядковый номер регистрации дела об административном правонарушении в подразделении Федеральной службы финансово-бюджетного надзора (15 — 19 разряды);

контрольный разряд (ключ), который рассчитывается по единому, установленному для всех администраторов доходов бюджетов правилу, указанному в пункте 4 настоящих Правил (20 разряд).

При отсутствии в индексе структурного подразделения и в порядковом номере дела об административном правонарушении необходимых позиций расположенные слева соответствующие разряды дополняются нулями.

4. Контрольный разряд УИН должен формироваться по единым правилам: каждому разряду кода, начиная со старшего разряда, присваивается набор весов, соответствующий натуральному ряду чисел от 1 до 10. Если разрядность кода больше 10, то набор весов повторяется;

каждая цифра кода умножается на вес разряда и вычисляется сумма полученных произведений;

контрольное число для кода представляет собой остаток от деления полученной суммы на модуль «11». Контрольное число должно иметь один разряд, значение которого находится в пределах от 0 до 9;

5. Значение ИП содержит не более двадцати пяти знаков. Структура значения ИП является рекомендованной для Федеральной службы финансово-бюджетного надзора и ее территориальных органов и включают следующие составные части:

для плательщиков юридических лиц — ИНН совместно с КПП или код иностранной организации КИО совместно с КПП;

для плательщиков физических лиц — в качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); серия и номер документа, удостоверяющего личность; серия и номер водительского удостоверения; серия и номер свидетельства о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации; а также иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством Российской Федерации.

Индивидуальные предприниматели идентифицируются как физические лица.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое в зависимости от документа, идентифицирующего физическое лицо, имеет значение:

» 11″ — удостоверение беженца;

«24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации.

Альтернативный идентификатор физического лица включает следующие составные части:

код типа документа (1-2 разряды);

серия и номер документа (в одну строку, без разделителей), если номер документа содержит менее двадцати символов, он дополняется нулями до 20 символов (3 — 22 разряды);

цифровой код страны, гражданином которой является плательщик, в соответствии с документами удостоверяющими личность (23 — 25 разряды).

Приложение № 2к приказу Федеральной службыфинансово-бюджетного надзораот 28 февраля 2014 г. № 48

Правилауказания значения идентификатора плательщика и уникального идентификатора начислений в информации о реквизитах для перечисления денежных взысканий (штрафов), по которым администрирование доходов осуществляется Федеральной службой финансово-бюджетного надзора и ее территориальными органами

1. Настоящие Правила устанавливают порядок указания информации, необходимой для уплаты денежных средств физическими и юридическими лицами за государственные и муниципальные услуги, а также иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, в Государственную информационную систему о государственных и муниципальных платежах.

3. При вынесении постановления о наложении административного штрафа должностными лицами Федеральной службы финансово-бюджетного надзора и ее территориальных органов, уполномоченными на рассмотрение дел об административном правонарушении в соответствии с КоАП РФ, указание в реквизитах на перечисление денежных средств в бюджетную систему Российской Федерации, значение соответствующего УИН, обязательно с 1 марта 2014 года.

4. При составлении протокола по делу об административном правонарушении должностными лицами Федеральной службы финансово-бюджетного надзора и ее территориальных органов, уполномоченными на составление протокола об административном правонарушении в соответствии с КоАП РФ, для направления мировому судье, указание в реквизитах на перечисление денежных средств в бюджетную систему Российской Федерации, значение соответствующего УИН, обязательно с 1 марта 2014 года.

5. При вынесении постановления о наложении административного штрафа должностными лицами Федеральной службы финансово-бюджетного надзора и ее территориальных органов, уполномоченными на рассмотрение дел об административном правонарушении в соответствии с КоАП РФ, указание в реквизитах на перечисление денежных средств в бюджетную систему Российской Федерации, значение соответствующего ИП, рекомендовано с 1 марта 2014 года.

6. При составлении протокола по делу об административном правонарушении должностными лицами Федеральной службы финансово-бюджетного надзора и ее территориальных органов, уполномоченными на составление протокола об административном правонарушении в соответствии с КоАП РФ, для направления мировому судье, указание в реквизитах на перечисление денежных средств в бюджетную систему Российской Федерации, значение соответствующего ИП, рекомендовано с 1 марта 2014 года.

Минфином России утверждены новые правила указания информации в распоряжениях о переводе платежей в бюджетную систему. В частности, вводится уникальный идентификатор начислений (УИН).

На основании этого разработан порядок присвоения идентификатора плательщика (ИП) и УИН для уплаты сумм в бюджетную систему по доходам, администрируемым Росфиннадзором и территориальными органами Службы.

УИН состоит из 20 знаков. И П содержит не более 25 знаков. Предусмотрено их содержание.

При вынесении постановления о наложении административного штрафа уполномоченными должностными лицами указывать УИН в реквизитах документа на перечисление средств обязательно с 1 марта 2014 г. Речь также идет о составлении протокола по делу об административном правонарушении для направления мировому судье. Что касается ИП, то отражать его в этих случаях рекомендуется.

Обзор документа

В случае отсутствия у плательщика-физлица ИНН и УИН, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физлице является обязательным.

В качестве идентификатора сведений о физлице используются СНИЛС, серия и номер документа, удостоверяющего личность, водительского удостоверения, свидетельства о регистрации транспортного средства, а также иные идентификаторы сведений о физлице, применяемые в соответствии с законодательством.

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему содержат перечень типов идентификатора сведений о физлице.

Таким образом, при заполнении реквизита «108» распоряжения о переводе денежных средств плательщик может указать любой из идентификаторов сведений о физлице. При этом двузначное значение типа идентификатора сведений о физлице и идентификатор сведений о физлице разделяются знаком «;» (например: «01;0201251245»).