Подготовлены редакции документа с изменениями, не вступившими в силу

1. Лицензия предоставляется на каждый вид деятельности, указанный в части 1 статьи 12 настоящего Федерального закона.

2. Юридическое лицо или индивидуальный предприниматель, получившие лицензию, вправе осуществлять деятельность, на которую предоставлена лицензия, на всей территории Российской Федерации и на иных территориях, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, со дня, следующего за днем предоставления лицензии.

(в ред. Федеральных законов от 04.03.2013 N 22-ФЗ, от 27.12.2019 N 478-ФЗ)

(см. текст в предыдущей редакции)

3. Лицензия считается предоставленной с момента внесения уполномоченным должностным лицом лицензирующего органа в реестр лицензий записи о предоставлении лицензии.

(часть 3 в ред. Федерального закона от 11.06.2021 N 170-ФЗ)

4. Лицензия действует бессрочно.

5. Деятельность, на осуществление которой лицензия предоставлена лицензирующим органом субъекта Российской Федерации, может осуществляться на территориях других субъектов Российской Федерации при условии уведомления лицензиатом лицензирующих органов соответствующих субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации.

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

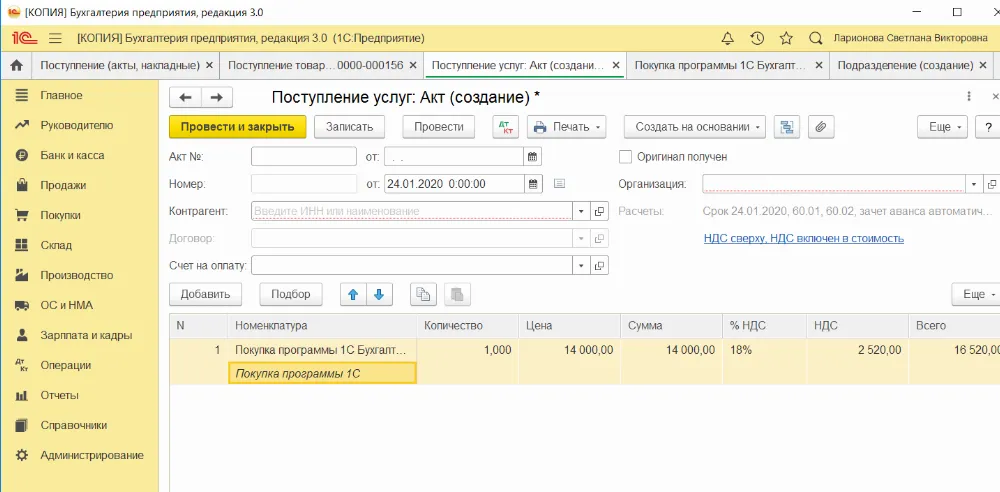

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

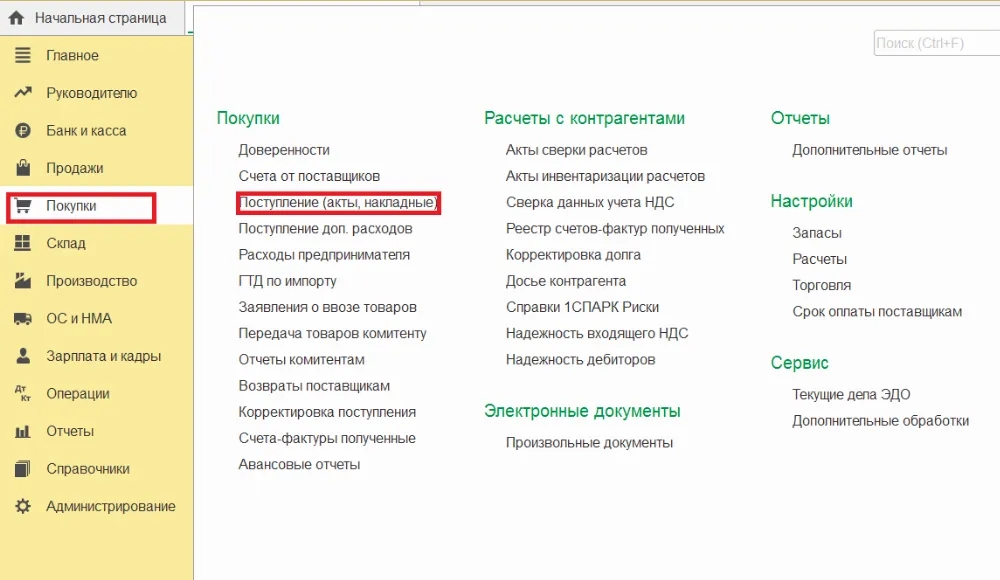

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

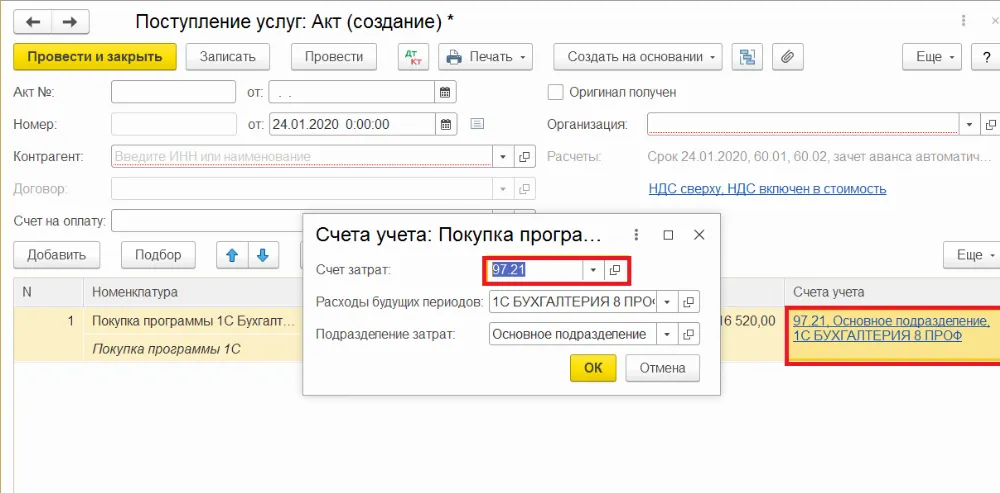

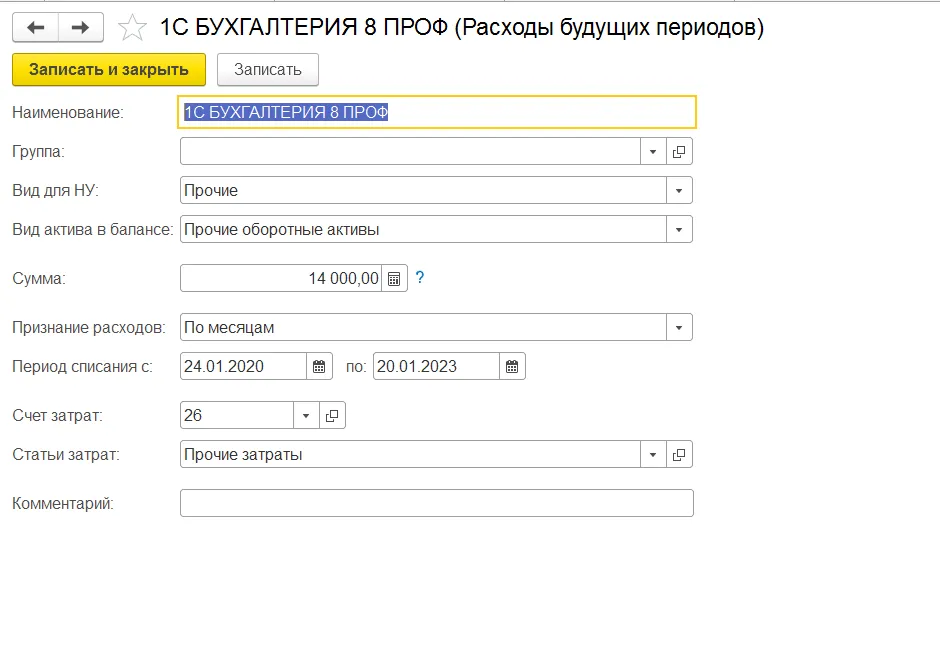

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

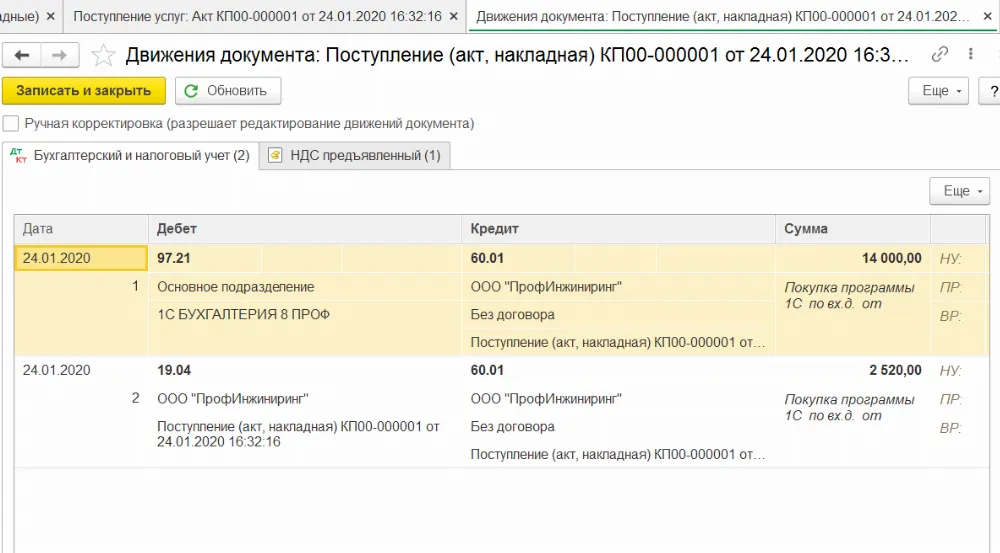

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

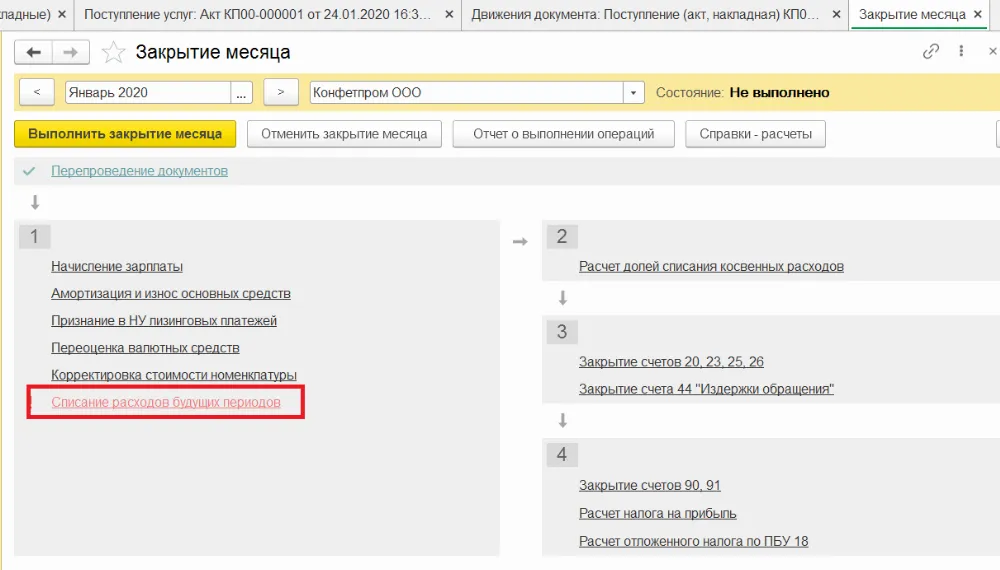

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Экспертиза статьи: Вячеслав Горностаев, служба Правового консалтинга ГАРАНТ, аудитор; Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

В ноябре вступит в силу новый закон о лицензировании. Он предусматривает сокращение перечня лицензируемых видов деятельности. Сами же лицензии станут бессрочными, что упростит порядок их учета.

Российское законодательство не стоит на месте: принят новый Федеральный закон (Федеральный закон от 04.05.2011 № 99-ФЗ (далее — Закон № 99-ФЗ)), который заменит действующий закон «О лицензировании отдельных видов деятельности» (Федеральный закон от 08.08.2001 № 128-ФЗ (далее — Закон № 128-ФЗ)). Большинство положений Закона № 99-ФЗ вступит в силу 3 ноября 2011 года.

Среди главных изменений — сокращение перечня лицензируемых видов деятельности (со 105 до 49 видов), объединение нескольких видов деятельности, для которых раньше требовалось получение отдельных лицензий, в один, а также неограниченный срок действия новых лицензий. Кроме того, полномочия лицензирующих органов заметно «урезали» и более детально прописали права и обязанности их должностных лиц (ч. 2 ст. 5, ст. 7 Закона № 99-ФЗ).

Сроки действия лицензий

Сама процедура получения лицензии по сравнению с Законом № 128-ФЗ практически не изменилась. Основания для отказа в выдаче лицензии тоже остались прежними. Но зато правила взаимодействия компаний и органов, выдающих лицензии, теперь изложены более детально, что, скорее всего, позволит снизить количество споров между ними. Также сведения о конкретной лицензии теперь будут предоставляться всем желающим бесплатно (по Закону № 128-ФЗ плата составляла 100 руб.) (ч. 8 ст. 21 Закона № 99-ФЗ).

Но, пожалуй, самым важным для бухгалтеров изменением в порядке лицензирования является изменение срока действия лицензий. В отличие от старого закона, который предусматривал выдачу лицензий на 5 лет, в соответствии с Законом № 99-ФЗ полученные лицензии будут действовать бессрочно (ч. 4 ст. 9 Закона № 99-ФЗ).

«Старые» лицензии на виды деятельности, по которым лицензирование будет отменено, прекращают действовать с даты вступления в силу нового закона. В большинстве случаев этим днем будет являться 3 ноября 2011 года. Но есть и исключения (например, деятельность по тушению пожаров, производству и обслуживанию медтехники и др.), для которых установлены другие сроки (ч. 5—7 ст. 22, ч. 4 ст. 24 Закона № 99-ФЗ).

Если же наименование вида деятельности изменилось, а также если в «старой» лицензии не указан перечень работ или услуг, которые выполняются в составе конкретного вида деятельности, то эти лицензии по истечении срока действия нужно переоформить. После этого они становятся бессрочными (ч. 4 ст. 22 Закона № 99-ФЗ).

Что касается остальных лицензий, которые компания получила до вступления в силу Закона № 99-ФЗ, то они действуют бессрочно (ч. 3 ст. 22 Закона № 99-ФЗ).

Обратите внимание: все эти изменения не распространяются на «особые» лицензии, в отношении которых действует отдельный порядок регулирования. Например, лицензии на производство и оборот этилового спирта, страховую, клиринговую, банковскую деятельность и др. (ч. 2, 3 ст. 1, ч. 2 ст. 22 Закона № 99-ФЗ).

Отражаем расходы в учете

В связи с нововведениями у бухгалтера может возникнуть ряд вопросов. Например, как теперь списывать стоимость бессрочной лицензии, что делать с «недосписанной» стоимостью лицензии на те виды деятельности, по которым лицензирование отменено?

Раньше в бухгалтерском учете затраты на приобретение лицензии учитывались на счете 97 «Расходы будущих периодов» и списывались в состав расходов по обычным видам деятельности в течение срока ее действия. Соответственно, если лицензия уже не нужна, ее «остаточную» стоимость, которая числится на счете 97, можно полностью списать в состав прочих расходов текущего периода (п. 11 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете эти расходы списываются в аналогичном порядке: на дату прекращения действия лицензии ее стоимость единовременно включается в состав прочих расходов, связанных с производством и реализацией (письмо Минфина России от 25.02.2010 № 03-03-06/1/89).

Организация занималась изготовлением протезно-ортопедических изделий по заказам граждан. В соответствии с Законом № 99-ФЗ лицензирование этой деятельности отменено. В бухгалтерском и налоговом учете осталась «недосписанная» стоимость лицензии — 1000 руб.

На дату вступления в силу закона (03.11.2011) бухгалтер сделает проводку:

ДЕБЕТ 91-2 КРЕДИТ 97

— 1000 руб. — списана оставшаяся стоимость лицензии.

В налоговом учете на эту же дату организация единовременно отнесет стоимость «недосписанной» лицензии в состав прочих расходов.

Этот же порядок учета применяется и в отношении переоформленных лицензий, а также лицензий, которые получены «по-старому», но после вступления в силу Закона № 99-ФЗ станут бессрочными.

Что касается новых лицензий, которые теперь будут выдаваться на неограниченный срок, то их учитывать станет проще.

Ведь отражать стоимость лицензий на счете 97 как расходы будущих периодов не имеет смысла. Во-первых, у лицензии теперь нет срока действия, в течение которого ее можно было бы списывать в состав расходов по обычным видам деятельности. Во-вторых, в бухгалтерском учете с этого года (п. 65 Положения, утв. приказом Минфина России от 29.07.1998 № 34н (ред. от 24.12.2010 № 186н)) затраты, произведенные в отчетном периоде, но относящиеся к следующим, учитываются так же, как и активы этого вида (подробнее об этом см. в «Актуальной бухгалтерии» № 4, 2011 на с. 14). А в нормативных актах по бухгалтерскому учету не указано, что расходы на лицензирование следует отражать как расходы будущих периодов.

То есть стоимость лицензии, которая будет действовать бессрочно, теперь можно учесть в составе расходов текущего периода единовременно в месяце их возникновения. Причем это касается не только бухгалтерского, но и налогового учета.

В соответствии с Законом № 99-ФЗ производственная организация получила лицензию на фармацевтическую деятельность.

Стоимость лицензии (допустим, 15 000 руб.) в бухгалтерском учете она полностью спишет в состав расходов по обычном видам деятельности в месяце их возникновения:

ДЕБЕТ 20 КРЕДИТ 76

— 15 000 руб. — стоимость лицензии отражена в составе расходов.

На эту же дату расходы на приобретение лицензии в полном объеме отражаются и в налоговом учете как прочие расходы, связанные с производством и реализацией.

Проверки станут разнообразнее

Изменения коснулись и порядка проведения лицензионного контроля, который в новом законе изложен более подробно (ст. 19 Закона № 99-ФЗ). Причем этот порядок действует уже с 1 июля 2011 года.

Проводить проверки лицензиатов и соискателей лицензии будет, как и прежде, лицензирующий орган. Но сам порядок их проведения теперь стал более унифицированным.

В Законе № 99-ФЗ предусмотрено проведение документарных, внеплановых выездных, а также плановых проверок (только в отношении лицензиата).

Плановые проверки будут проводиться в соответствии с ежегодным планом, разработанным лицензирующим органом. Компания-лицензиат может попасть в него, если:

— прошел один год со дня принятия решения о предоставлении лицензии или ее переоформления;

— прошло три года со дня окончания последней плановой проверки лицензиата;

— истек срок, который установлен Правительством РФ, со дня окончания последней плановой проверки лицензиата (для деятельности в сфере здравоохранения, образования, в социальной сфере).

Что касается внеплановых выездных проверок лицензиата, то они могут проводиться по следующим основаниям:

— при прекращении срока, в течение которого нужно было исполнить ранее выданное лицензирующим органом предписание об устранении нарушения;

— при обращениях и заявлениях граждан, организаций, органов власти и т. д. о фактах грубых нарушений компанией лицензионных требований;

— при истечении срока, на который было приостановлено действие лицензии;

— по ходатайству самого лицензиата, если он досрочно исполнил предписание лицензирующего органа;

— при наличии приказа или распоряжения, изданного лицензирующим органом по поручению Президента России или Правительства РФ.

Закрытый перечень грубых нарушений лицензионных требований устанавливается отдельно для каждого вида деятельности.

Ирина Полозова, генеральный директор ПБК «Главный бухгалтер»

Фирма может выбрать порядок списания расходов

В соответствии с новым законом «О лицензировании отдельных видов деятельности» все полученные лицензии будут действовать бессрочно. Но как определить период, в течение которого необходимо списать затраты на приобретение «новой» лицензии в бухгалтерском учете?

На основании пункта 19 ПБУ 10/99 «Расходы организации» расходы должны обоснованно распределяться между отчетными периодами, если в результате доходы планируется получать в течение нескольких отчетных периодов или связь между доходами и расходами не может быть четко определена. Таким образом, организация должна самостоятельно определить порядок списания этих расходов и утвердить его в своей учетной политике.

Что касается налогового учета, то здесь ситуация следующая.

Расходы на приобретение лицензий, как и раньше, признаются прочими расходами. Они уменьшают базу по налогу на прибыль с учетом положений пункта 1 статьи 272 Налогового кодекса.

То есть расходы признаются в периоде их возникновения или фирма распределяет их самостоятельно (если связь между доходами и расходами не может быть определена четко или определяется косвенным путем).

В случае невозможности определения конкретного срока использования полученной лицензии период признания расходов на получение лицензии необходимо установить самостоятельно и утвердить в учетной политике. Но при этом должен соблюдаться принцип равномерности признания доходов и расходов.

Отдельный порядок учета будет у «недосписанных» расходов на лицензии, действие которых будет отменено после вступления в силу нового закона.

Неисключительное право на использование программного обеспечения бессрочно

Подборка наиболее важных документов по запросу Неисключительное право на использование программного обеспечения бессрочно (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Готовое решение: Как учитывать расходы на приобретение неисключительного права (неисключительной лицензии) на программное обеспечение(КонсультантПлюс, 2023)Если же в лицензионном договоре на программное обеспечение указано, что он является бессрочным, в бухгалтерском учете разовый (паушальный) платеж вы можете списывать со счета 97 «Расходы будущих периодов» в течение срока, который установите самостоятельно, исходя из предполагаемого срока использования ПО. Норма п. 4 ст. 1235 ГК РФ о пяти годах применяется только к лицензионным договорам, в которых срок не определен, то есть не указан срок в виде конкретного периода времени и нет указания на бессрочное действие договора (Постановления ФАС Западно-Сибирского округа от 05.11.2013 по делу N А27-17463/2012, Пятнадцатого арбитражного апелляционного суда от 13.10.2018 N 15АП-13170/2018). Срок действия бессрочного лицензионного договора ограничен сроком действия исключительного права на ПО (п. 4 ст. 1235 ГК РФ, п. 39 Постановления Пленума Верховного Суда РФ от 23.04.2019 N 10).

Виды лицензионных договоров

В соответствии со ст. 1236 ГК выделяют два основных вида лицензионных договоров:

Следовательно, при заключении договора сторонам нужно изначально понять, какого результата они хотят добиться, иначе в процессе исполнения договора опять-таки могут возникнуть споры.

Например, лицензиат подписал договор о предоставлении простой лицензии, но рассчитывает на то, что исключительное право будет предоставлено только ему одному, а лицензиар при этом заключает еще несколько аналогичных договоров с иными лицами. Такая ситуация вполне возможна, поскольку, в соответствии с законом, если в лицензионном договоре не указано иное, то по нему передается простая лицензия. Для передачи исключительной необходимо отдельно предусмотреть это договором.

Как уже упоминалось выше, если договор возмездный, в нем обязательно нужно указывать размер вознаграждения лицензиара.

Необходимо сразу заметить, что бессрочных лицензионных договоров не бывает. Однако выделить это основание (по сроку действия) для классификации лицензионных договоров все же стоит, поскольку стороны не всегда предусматривают срок действия договора.

Вместе с тем, это очень существенный момент, поэтому надо запомнить следующее правило: если в лицензионном договоре указан конкретный срок, он действует в течение этого срока. Если же такой срок в договоре отсутствует, то договор считается заключенным на 5 лет. Правда, есть еще один нюанс: если действие самого исключительного права закончится ранее, то и договор утратит силу.

Сублицензионный договор – это договор, который лицензиат вправе заключить с третьим лицом, передав ему те права использования результата интеллектуальной деятельности и только в тех пределах, какие имеет сам согласно основному лицензионному договору.

Если условия, разрешающего передачу прав лицензиатом третьим лицам, в договоре нет, это еще не значит, что заключить сублицензионный договор не получится. Законом предусмотрено, что для заключения такого договора требуется письменное согласие лицензиара. Оно может быть выражено как в самом договоре, так и в отдельном документе – в письме, дополнительном соглашении и т.п.

Если право использования по лицензионному договору планируют распространить и на другие страны, то в договоре следует указать конкретный перечень стран.

Таким образом, существует множество различных видов лицензионных договоров. Прежде чем заключать сделку, стоит как следует разобраться во всех тонкостях и особенностях различных видов.

Лицензионный договор не самая простая правовая конструкция для понимания обывателя. В то же время неисполнение его условий, даже в силу их незнания или непонимания, может грозить серьезными убытками.

Так, в случае нарушения исключительного права правообладатель вправе потребовать от нарушителя возмещения убытков либо выплаты компенсации, размер которой колеблется от 10 000 руб. до 5 млн руб. (ст. 1301 ГК, ст. 1515 ГК), но бывает и выше, поскольку, по выбору правообладателя, он может рассчитываться разными способами.

Например, за незаконное размещение товарного знака может быть взыскана компенсация, равная двукратной стоимости товаров, на которых этот знак был указан.

Форма лицензионного договора

По общему правилу лицензионный договор должен быть заключен в письменной форме. Если этим условием пренебречь, документ будет считаться недействительным.

В отдельных случаях, прямо предусмотренных законом, требуется также государственная регистрация лицензионного договора в Роспатенте. Например, в обязательном порядке регистрировать нужно договор о предоставлении права использования товарного знака.

В лицензионном договоре необходимо отразить существенные условия – это предмет (должно быть дано указание на право и способ использования) и размер вознаграждения лицензиара (если договор заключен на платной основе).

Лицензионный договор

В нашей стране под лицензионным договором понимается договор, по которому одна сторона (обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации) предоставляет или обязуется предоставить другой стороне право использования такого результата или такого средства в предусмотренных договором пределах (ст. 1235 ГК). При этом обладатель права называется лицензиаром, а получатель – лицензиатом.

Предмет лицензионного договора состоит из двух частей: права использования и способа использования результата интеллектуальной деятельности или средства индивидуализации. То есть, если, к примеру, по лицензионному договору передано право на использование литературного произведения, то сторонам нужно договориться еще и о том, каким образом это произведение может быть использовано. Лицензиат может получить право опубликовать его определенным тиражом, распространить на территории всей страны, в отдельном регионе или только на определенном сайте в Интернете и т.д.

Точное описание предмета лицензионного договора, то есть объема передаваемых прав и способов их использования, относится к существенным условиям этого вида договоров. Следовательно, если предмет договора будет определен не достаточно четко, этот договор может быть признан незаключенным.

Чтобы максимально исчерпывающе расписать способы использования исключительного права, рекомендуется внимательно изучить статью 1270 ГК, в которой перечислены все возможные способы использования, и заимствовать оттуда юридически грамотные формулировки применительно к своему конкретному договору.