- Что ждет нулевки и «консервированных» ИП, если не сдавать отчеты

- Компания не может сдать отчетность из-за блокировки ЭЦП. Причем, к директору у налоговиков претензий нет. Сбой?

- Какие сроки сдачи отчетности?

- Что будет, если не сдать отчетность в срок?

- Блокировка расчетного счета организации

- Исключение из ЕГРЮЛ и ЕГРИП

- Как сдать отчетность вовремя и не забыть?

- Сервисы для сдачи электронной отчетности

- Новый бизнес и новые правила в 2023 году

- Новые сроки сдачи отчетности и уведомление для ЕНП

- Налоговая отчетность вновь открывшихся организаций

- Организация на упрощенной системе налогообложения

- Организации на автоматизированной упрощенной системе налогообложения

- Организация платит единый сельскохозяйственный налог

- Налоговая отчетность вновь зарегистрированных ИП

- Платформа Госотчёт

- Отчетность вновь открывшегося бизнеса по сотрудникам

- Бухгалтерская отчетность вновь зарегистрированного бизнеса

- Статистическая отчетность для нового бизнеса

Что ждет нулевки и «консервированных» ИП, если не сдавать отчеты

Под «нулевками» мы понимаем как организации, которые еще не успели начать деятельность и только разворачивают рабочие процессы, так и те, что находятся в состоянии временного покоя — движений по счетам нет, зарплату начислять не нужно и т.д. И те и другие,обычно, в штате имеют одного директора в неоплачиваемом отпуске и появляются на пороге бухгалтера только тогда, когда им блокируют счета или приходят требования о какой-то там отчетности. « Консервация» ИП — это вообще отдельная история.

Сразу скажем — под «нулевками» мы понимаем как организации, которые еще не успели начать деятельность и только разворачивают рабочие процессы, так и те, что находятся в состоянии временного покоя — движений по счетам компании нет, зарплату начислять не нужно и т.д. И те и другие,обычно, в штате имеют одного директора в неоплачиваемом отпуске и появляются на пороге бухгалтера только тогда, когда им блокируют счета или приходят требования о какой-то там отчетности. « Консервация» ИП — это вообще отдельная история.

Как думает руководитель — я денег не перевожу, зарплату не плачу, сотрудников нет, сам я вообще в административном отпуске сижу, а значит и отчетов никаких сдавать не надо.

Как думает ФНС — отчеты не сдают, на требования и запросы не отвечают, какие-то это неправильные пчелы и начинают блокировать счета, проверять юрадрес, в списки для выездной проверки включать и проводить другие малоприятные мероприятия.

Допустим, вы нашли даже код тарифа, но почему он не соответствует предыдущим периодам — так надо или это ошибка — непонятно.

А отвечать, вы помните, надо, иначе блокировки, проверки и прочие вытекающие.

Ещё интереснее ситуация с индивидуальными предпринимателями. Казалось бы, что стоит закрыть ИП — достаточно подать заявление, сдать окончательные отчеты, уплатить взносы и жить спокойно. К сожалению, несмотря на наличие интернета, некоторые ИП до сих пор не в курсе, что взносы платить нужно независимо от наличия деятельности и доходов.

Мы уверены, что к каждому бухгалтеру рано или поздно обращается такой горемыка. Года два он жил припеваючи, пока не оказалось, что приставы очень хотят познакомиться с его личным счетом, ведь у него недоимка по взносам в ПФР. И не какие-нибудь 1-2 тысячи.

В прошлом году, к примеру, суммы фиксированных платежей для ИП составили:

А вот уже цифры 2020 года:

Правда, в 2020-м пострадавшие ИП получили некоторое послабление и размер взносов в ПФР для них был уменьшен до 20318 рублей.

И тем не менее, взносы исчисляются десятками тысяч в год. Если их не платить, то будут начисляться еще и пени. В итоге суммы выходят немаленькие.

Почему ИП столь безалаберны в отношении взносов и вообще ведения дел? Причин, как правило, три:

Если вы — владелец бизнеса или ИП и хотите на время приостановить деятельность, то вам не обязательно сниматься с регистрации, иногда это и не выгодно. К примеру, дело может быть в лицензии, сроке существовании бизнеса, его репутации, бренде и т.д.

В этом случае можно привлечь профессионалов для закрытия вопросов с отчетами, чтобы перестать об этом думать. Черная бухгалтерия возьмет на себя общение с налоговой и банком, и не допустит блокировки счета.

Если вы — бухгалтер, то у вас есть прекрасная возможность не отказывать проблемному клиенту и даже заработать на нем! Агентское вознаграждение за приведённого к нам клиента — 50% от стоимости его тарифа. Станьте нашим партнёром и мы честно разделим прибыль 🙂

Чёрная снаружи — белая внутри

Компания не может сдать отчетность из-за блокировки ЭЦП. Причем, к директору у налоговиков претензий нет. Сбой?

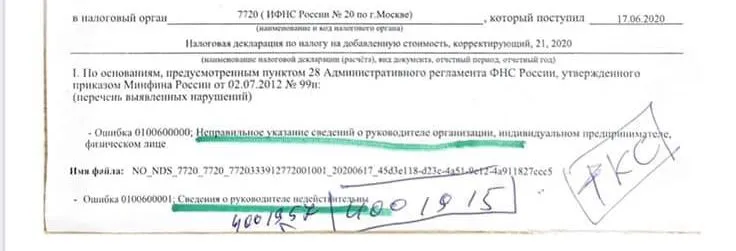

Очередная странность от налоговиков. Люди не могут отправить отчетность через ЭЦП. Похоже, ее заблокировали. При этом, с компанией все хорошо, претензий нет. Вроде как.

Очередная странность от налоговиков. Люди не могут отправить отчетность через ЭЦП. Похоже, ее заблокировали. При этом, с компанией все хорошо, претензий нет. Вроде как.

Вопрос в «Красном уголке бухгалтера»:

«Коллеги, помогите разобраться! ООО не может отправить отчетность. Фото протокола прилагаю. С директором все хорошо, в ЕГРЮЛ все хорошо, в списке дисквалифицированных директора тоже нет, проверяли на сайте ИФНС. В техподдержке Такскома все проверили, все данные правильные везде. Что в такой ситуации делать? НДС и прибыль сдать не могут, остальное на бумаге отнесли, все приняли в налоговой и провели».

Либо технический сбой, либо что-то там все-таки не так гладко с компанией, как пишут. Может, хотят директора лично принять в налоговой. Только вот был он там уже.

А вот что в комментариях:

«Наверное, в таком случае надо искать „недействительность“ сведений не только в своей налоговой, но и в регистрирующей налоговой — в 46-й. В отдел Учета в 20-й обращались? Может у вас история подобная недостоверности юр. адреса».

Правда, топикстартер пишет, что директор ездил в территориальную налоговую, претензий к нему никаких нет. В выписке из ЕГРЮЛ тоже все хорошо.

Правда, насчет выписки:

«Да, запись в ЕГРЮЛ должна быть. Но дело в том, что в ЕГРЮЛ данных намного больше, чем мы видим в выписке. У меня была ситуация, когда адрес места жительства директора не соответствовал действительному. Ф МС тупо не передала данные».

«Безобразие! Налоговая как всегда свои проблемы на налогоплательщиков сгрузила. У них какой-то сбой или галочка не там стоит. Остаётся ходить и доказывать, что не верблюд».

Вот еще совет:

«Можно официальный запрос отвести в налоговую. Пусть официально отвечают, а потом в вышестоящую писать».

Хороший совет. Только на запрос по регламенту они до 30 дней отвечают. Пока все отпишутся, все сроки отчетности пройдут. А штрафы никто не хочет.

Собственно, об этом дальше пишут:

«Да, будут писать, но пока налоговая ответит, а НДС и прибыль сдать то они не могут, так и счет заблокируют».

Правда, если совсем уж прижимает, можно и так:

«НДС, наверное, можно платно попросить аутсорса сдать».

А у кого-то было подобное:

«Было тоже самое при сдаче нулевой декларации по НДС год назад. После того как налоговая выставила штраф, написали ответ с угрозой подать в прокуратуру и приложили все документы, что сдавали во время. Налоговая отстала».

Может, новый способ пополнить бюджет?

«Как вариант. Зайдите на налог.ру в личный кабинет с ЭЦП и проверьте там всю информацию. И там попробуйте сдать отчетность».

А вот более подробный:

«Этот вопрос решается только с налоговой, таким способом они осуществляют проверку номинальный директор или нет, фактически фирма деятельность ведёт или нет, соблюдена ли налоговая нагрузка. Директор должен сходить к ним на приём, если все ок, они разблокируют декларацию, но у них как всегда могут быть технические сбои, поэтому лучше брать телефон инспектора и звонить».

Кто-то говорит, что это частая ошибка:

Предлагают еще перевыпустить подпись:

«Попробуйте перевыпустить подпись У нас в СБИС была похожая ситуация, не принимались отчёты, налоговая била себя в грудь, что это не они. Перевыпустили подпись и все само решилось».

«Попробуйте в Пенсионный фонд что-то отправить. Если получится, значит, это налоговая балуется. Заблокировали ЭЦП, хотят директора, если директор там уже был, значит не в том отделе, который заблочил. А вообще, нужно звонить в свою ИФНС и выяснять, что с ЭЦП. Мне все прекрасно ответили, почему произошло. Нужно немного настойчивость проявить. Кстати, еще у своего оператора можно спросить. И ФНС блокировки рассылает им».

Вообще, сейчас лучше найти способ сдать отчетность, чтобы под штрафы и блокировку счета не попасть. И параллельно разбираться с налоговиками. То ли правда сбой, то ли что-то, по их мнению, с компанией не так.

Сдача отчетности — это непосредственная обязанность бухгалтера. Бухгалтеров можно сравнить со студентами, которые живут весело от сессии до сессии. Бухгалтеры же радуются от отчетности до отчетности.

Какие сроки сдачи отчетности?

В основном отчетность сдается поквартально. Но для каждой формы собственности и системы налогообложения свои особенности.

Общество с ограниченной ответственностью (ООО):

Декларация по НДС — ежеквартально, до 25 числа месяца, следующего после отчетного периода.

Налог на прибыль — ежеквартально, до 28 числа месяца, следующего после отчетного периода, годовая — до 28 марта.

Индивидуальный предприниматель (ИП):

Для организаций и ИП с сотрудниками есть дополнительные ежеквартальные отчеты: расчет 6-НДФЛ, расчет по страховым взносам, 4-ФСС и СЗВ-М.

При условии, что дата уплаты налога или сдачи отчетности выпадает на выходной или праздничный день, срок переносится на первый рабочий день после.

Отчетность сдается обязательно. Предприятия или ИП, не ведущие активную деятельность, могут сдавать единую упрощенную декларацию. Единая упрощенная декларация заменяет отчеты по НДС, налогу на прибыль или УСН. Остальную отчетность нужно сдавать отдельно.

Можно не сдавать 6-НДФЛ (если не было выплат сотрудникам) и декларацию по имуществу (если нет объектов налогообложения). У налогоплательщика есть выбор сдавать нулевые декларации по каждому виду налога или единую налоговую декларацию.

Единую упрощенную декларацию может подать как организация, так и предприниматель.

Но нужно учитывать условия, при которых организация получает право сдачи упрощенной декларации (согласно п. 2 статьи 80 НК и приказу Минфина России от 10.07.2007 № 62н):

Единая упрощенная декларация сдается до 20 числа месяца, следующего за отчетным периодом.

Быстро сдать отчетность позволит сервис Астрал. Отчет 5.0. Отправляйте отчетность без ошибок в один клик прямо с рабочего места!

Что будет, если не сдать отчетность в срок?

За непредоставление в срок налоговой декларации (расчета по страховым взносам) предусмотрен штраф. Сумма штрафа — 5% от суммы неуплаченного налога взыскивается за каждый месяц просрочки, в том числе неполный месяц.

Суммы установлены статьей 119 Налогового Кодекса РФ.

При наличии смягчающих или отягчающих обстоятельств штраф для налогоплательщика может быть уменьшен или увеличен соответственно. Все условия изложены в статьях 112 и 114 НК РФ.

смягчающими обстоятельствами считаются сложное финансовое положение лица, привлекаемого к ответственности, тяжелые личные и семейные обстоятельства — размер штрафа уменьшается минимум в 2 раза.

Отягчающими обстоятельствами является повторное совершение налогового правонарушения — размер штрафа увеличивается в 2 раза от первоначальной суммы.

При совершении двух и более налоговых правонарушений одним лицом санкции применяются по отношении к каждому правонарушению в отдельности.

За непредставление в срок документов и иных сведений о налогах и сборах, если это не является нарушением Налогового Кодекса, предусмотрен штраф в размере 200 рублей за каждый документ (согласно статье 126 НК РФ).

За непредоставление в срок документов о прибыли (или убытках) от иностранной организации предусмотрен штраф 500 000 рублей. Сроки предоставления отчетности указаны в п.5 статьи 25.15 НК РФ.

Наказание за самый, казалось, простой и неприметный отчет — СЗВ-М, составляет 500 рублей с человека. Например, не отчитавшись за 20 сотрудников, страхователь получит штраф — 10 000 рублей

За непредоставление отчетности в срок может быть наказано и должностное лицо. Форма наказания — предупреждение или штраф. Возможный размер штрафа от 300 до 500 рублей согласно статье 15.5, статье 23.1 КоАП РФ.

Блокировка расчетного счета организации

Федеральная налоговая служба может заблокировать расчетный счет при просрочке сдачи декларации по НДС, прибыли, имуществу, расчета по страховым взносам или расчета 6-НДФЛ.

Для блокировки достаточно не сдать хотя бы одну декларацию или расчет. Операции по счету приостановят, если срок просрочки — более 20 рабочих дней (п.п.1 п. 3 статья 76 НК РФ).

При этом налоговые органы могут уведомить налогоплательщика о возможной блокировке счета в связи с непредставлением отчетности не позднее, чем за 14 дней до непосредственной блокировки (п. 3.3. ст. 76 НК РФ). Уведомление можно будет увидеть в личном кабинете налогоплательщика на сайте ФНС. Но обратите внимание, что предупреждение — не обязанность, ФНС может и не высылать уведомление

Разблокировка счета происходит только после оплаты задолженности и решения налоговой инспекции о разблокировке.

Исключение из ЕГРЮЛ и ЕГРИП

Из ЕГРЮЛ исключаются недействующие организации. Такой считается компания, которая в течение 12 последних месяцев:

Для индивидуальных предпринимателей условия для исключения из ЕГРИП такие же, только срок больше — 15 месяцев

Чтобы компания или ИП попали в список на исключение из ЕГРЮЛ (ЕГРИП) должны выполняться оба условия одновременно (пункт 2 статьи 21.1 Федерального закона о регистрации юридических лиц и ИП). При наличии только одного пункта, например, движения по счетам нет, а нулевая отчетность сдается, организация не может быть исключена из реестра. Поэтому еще раз напоминаем о важности сдачи отчетности, даже если доходов у предприятия не было и, к примеру, деятельность приостановлена.

За наличие задолженностей перед государством организация или ИП также могут быть исключены из ЕГРЮЛ или ЕГРИП, причем долг в бюджет может быть принят, как безнадежный к взысканию.

При принятии решения об исключении компании из реестров действующих организаций оно публикуется в Вестнике государственной регистрации. В этот момент можно проверить в Вестнике, не начался ли административный процесс исключения (подписка на издание платное, бесплатно узнать об изменениях можно из выписки организации).

При этом никакого другого уведомления для ИП или организации не приходит. Там же прописывается, каким образом можно остановить процесс исключения. По прошествии 3-х месяцев со дня публикации решения, при отсутствии возражений, организация или ИП исключаются из реестра.

Есть еще 2 пункта, при наличии которых организацию или ИП могут исключить из ЕГРЮЛ (ЕГРИП):

Для организаций зарегистрированных до 01.08.2016:

Для организаций зарегистрированных после 01.08.2016 (отличается количество юридических лиц):

Чтобы вовремя обнаружить отметку о недостоверности, необходимо регулярно проверять выписку из ЕГРЮЛ или ЕГРИП. Это можно сделать на сайте ФНС в специальном сервисе по ссылке https://egrul.nalog.ru/. Важно проверить все разделы выписки.

Если обнаружили отметку, стоит поторопиться — у компании есть 30 дней на внесение изменений в реестр или доказательство достоверности сведений. Срок отсчитывается с того дня, когда налоговая отправила уведомление о недостоверности.

Если не успели в положенный срок, то действия налоговой в случае исключения из ЕГРЮЛ или ЕГРИП можно будет обжаловать в вышестоящей инспекции или через суд.

Чтобы уберечь свою организацию от сотрудничества с недобросовестными партнерами или компаниями-однодневками, проверяйте контрагентов в сервисе Астрал. СКРИН

Самым неприятным последствием исключения ИП из реестра является запрет на повторную регистрацию гражданина в качестве индивидуального предпринимателя в течение трех лет.

Исключение индивидуального предпринимателя из единого государственного реестра индивидуальных предпринимателей по решению регистрирующего органа» вступила в силу 1 сентября 2020 года как поправка к Федеральному закону № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

После внесения изменений в феврале 2021 года начались массовые исключения индивидуальных предпринимателей из ЕГРИП, т.к. многие приостановили свою деятельность из-за пандемии и не сдали декларации за 2019 год.

Об исключении предприниматели зачастую узнавали уже по факту и не сразу. Так что напоминаем еще раз, что сдача отчетности обязательна даже при отсутствии деятельности, чтобы избежать подобных ситуаций.

Как сдать отчетность вовремя и не забыть?

Всегда кажется, что забыть про отчетность невозможно. Но сроки везде разные и дел так много, что не успеешь оглянуться, а дата сдачи уже прошла.

Предлагаем воспользоваться нашими советами, чтобы точно обойтись без штрафов:

Сервисы для сдачи электронной отчетности

Сдавайте электронную отчетность с космической скоростью! Выгодные тарифы для любого бизнеса.

Новый бизнес и новые правила в 2023 году

Если в январе 2023 года вы стали владельцем нового бизнеса, то уже в феврале предстоит подать в госорганы первую отчетность. Состав отчетности зависит от формы бизнеса, налоговой системы и наличия сотрудников.

Выделим основные категории:

С 1 января 2023 года произошли масштабные изменения в формах отчетности и сроках их предоставления. Это связано с объединением ПФР и ФСС в единый Социальный фонд (СФР) и новым способом уплаты налогов с помощью ЕНП.

Вновь открывшийся бизнес наравне с действующим будет отчитываться по новым правилам.

Новые сроки сдачи отчетности и уведомление для ЕНП

Практически для всех форм отчетности установлена единая дата представления – 25 число месяца, следующего за отчетным периодом. Принят общий срок для внесения платежей в бюджет – до 28 числа.

Теперь помимо обязательных форм отчетности налогоплательщики будут подавать в ИФНС уведомление по налогам, сборам и страховым взносам. Форма документа и порядок его заполнения утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Уведомление об исчисленных суммах нужно подать, если срок сдачи отчетности по таким платежам еще не наступил или отчетность по ним вообще не предусмотрена.

Крайний срок подачи уведомления – 25 число того месяца, когда нужно внести платежи в бюджет. Если это число выпадает на выходной, то крайний срок подачи уведомления переносится на следующий рабочий день.

Теперь уточним, какие отчеты сдает новый бизнес в ближайшее время.

Масштабные изменения затронули практически все формы налоговой отчетности. Если предоставить в ИФНС налоговую декларацию по устаревшей форме, то налоговые инспекторы будут считать, что обязанность по декларированию не исполнена. « Платформа Госотчет» содержит только актуальные формы. Формируются отчеты в самом сервисе без участия сторонних бухгалтерских программ.

Налоговая отчетность вновь открывшихся организаций

Первую декларацию по налогу на прибыль организация должна подать в ИФНС:

Отчитаться нужно в электронном виде, если в штате компании более 100 человек. При численности персонала до 100 человек включительно можно сдать в ИФНС бумажную декларацию.

Декларацию по НДС за первый квартал организация должна предоставить не позднее 25 апреля 2023 года.

Если в январе 2023 года компания импортировала товары из стран ЕАЭС, то до 20 февраля 2023 года она должна предоставить в электронном формате декларацию по НДС (импорт из ЕАЭС).

Организациям-посредникам нужно отчитаться за первый квартал текущего года до 20 апреля 2023 года – сдать в ИФНС журнал учета полученных и выставленных счетов-фактур, причем только в электронном виде.

Если в январе зарегистрировали организацию, но деятельность в течение квартала не велась – не было движений по расчетному счету и налогооблагаемых операций, то вместо нулевых декларации по НДС и декларации по налогу на прибыль можно подать за первый квартал единую упрощенную декларацию. Сделать это нужно не позднее 20 апреля 2023 года.

Форма декларации утверждена приказом Минфина от 10.07.2007 № 62н. Отчитаться можно как в бумажном, так и в электронном виде.

«Платформа Госотчет» обеспечит электронную сдачу деклараций. Если декларацию сформировали в бухгалтерской учетной программе, то ее можно импортировать в сервис и провести дополнительную проверку перед отправкой в налоговую.

Организация на упрощенной системе налогообложения

Компании на ОСНО освобождены от уплаты налога на прибыль, НДС и налога на имущество. А значит отчитываться по этим налогам не придется. Но есть исключения даже среди организаций на УСН:

Декларацию по УСН компании подают только по итогам года.

Организации на автоматизированной упрощенной системе налогообложения

Организации на АУСН освобождены от сдачи налоговой отчетности, кроме случаев:

Организация платит единый сельскохозяйственный налог

Если ООО на ЕСХН не освобождается от уплаты НДС по ст. 145 НК, то нужно подать электронную декларацию по НДС не позднее 25 апреля 2023 года.

Декларацию по ЕСХН организации подают только по итогам года.

Налоговая отчетность вновь зарегистрированных ИП

Индивидуальный предприниматель, независимо от системы налогообложения, должен подать налоговую отчетность только по итогам года:

У индивидуального предпринимателя на патенте налоговая отчетность не предусмотрена. Аналогичная ситуация и с предпринимателем на АУСН.

Индивидуальный предприниматель – плательщик НДС должен подать декларацию по налогу в срок до 25 апреля 2023 года включительно. Сделать это можно исключительно в электронном виде.

По ввозному НДС ИП подает декларацию по НДС (импорт из ЕАЭС) в электронном формате до 20 февраля 2023 года.

ИП на спецрежимах – налоговый агент или предприниматель, который выставил счет-фактуру с выделенным НДС должен подать в электронном виде декларацию по НДС до 25 апреля 2023 года.

Индивидуальный предприниматель на ОСНО по аналогии с ООО вместо нулевой декларации по НДС может подать единую упрощенную декларацию не позднее 20 апреля 2023 года.

Платформа Госотчёт

Создавайте и отправляйте отчеты в любое время и

в любом месте через удобный web-интерфейс

Отчетность вновь открывшегося бизнеса по сотрудникам

Отчет можно предоставить на бумаге, если численность работников организации или ИП не превышает 10 человек. В другом случае можно отчитаться только в электронном виде.

С 1 января 2023 года появилась новая форма отчетности – персонифицированные сведения о физлицах. Она заменила форму СЗВ-М, которая действовала ранее.

С 1 января 2023 года появился еще один новый отчет ЕФС-1. Он заменил четыре отчета: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Ранее указанную отчетность подавали в два разных фонда. А в 2023 году после объединения ПФР и ФСС в единый Социальный фонд (СФР) нужно сдавать только один отчет.

Новую форму утвердили постановлением Правления ПФР от 31.10.2022 № 245п. Отчет включает в себя титульный лист и два раздела, которые, в свою очередь, разбиты на подразделы.

У каждого подраздела свой срок сдачи. Форму можно сдавать не в полном составе, а только в части тех сведений, по которым наступил отчетный срок.

Вновь созданный бизнес должен отчитаться в СФР при заключении или расторжении трудовых договоров с работниками не позднее рабочего дня, следующего за днем издания приказа. Отчет нужно сдать в части сведений Подраздела 1.1.

Новый отчет теперь включает сведения о заключении или прекращении договора ГПХ с физлицом. Поэтому в случае сотрудничества с внештатными исполнителями бизнес должен отчитаться о заключении или прекращении договора ГПХ с физлицом не позднее рабочего дня, следующего за днем подписания или прекращения договора. Эти сведения также включаются в Подраздел 1.1 формы ЕФС-1.

При наступлении других кадровых событий – перевод сотрудника на другую должность, выбор ЭТК вместо бумажной трудовой книжки, этот подраздел сдают не позднее 25 числа следующего месяца.

Также все работодатели должны предоставить в СФР Раздел 2 формы ЕФС-1 не позднее 25 апреля 2023 года. Этот отчет полностью заменяет форму 4-ФСС.

Если количество застрахованных лиц не превышает 10 человек, то можно предоставить отчетность на бумаге. В ином случае отчитаться нужно в электронной форме. При расчете учитывайте и работников по трудовым договорам, и исполнителей по ГПХ.

С сервисом «Платформа Госотчет» можно сдавать электронную отчетность во все контролирующие органы. Также обеспечена возможность переписки с госорганами для уточнения информации или отправки документов, для которых не установлен электронный формат.

Бухгалтерская отчетность вновь зарегистрированного бизнеса

Закон дает право ИП не вести бухгалтерский учет. Но каждый предприниматель должен вести книгу учета доходов и расходов (КУДиР) в рамках налогового учета.

ИП, применяющие УСН или патент, не должны заверять распечатанную КУДиР. Предприниматели на ОСНО и ЕСХН обязаны заверять в ИФНС распечатанную книгу не позднее срока, установленного для сдачи налоговой декларации.

Если не вести КУДиР или налоговые инспекторы выявят ошибки, последует штраф. Электронная книга учета доходов и расходов с автоматическим заполнением данных из личного кабинета «Платформа ОФД» минимизирует риски ошибок и искажения данных. Не нужно тратить время на ручное заполнение документа. Сервис заполняет книгу в соответствии с нормой закона. Легко вносить исправления, их не нужно заверять. Книга хранится в облаке, в любой момент ее можно распечатать в формате таблицы Excel.

Организация сдает бухгалтерскую отчетность только по итогам года. Если бизнес стартовал в январе 2023 года, то отчитаться нужно будет уже в следующем году – до 1 апреля 2024 года (31 марта – выходной день).

Организации из реестра МСП вправе сдавать упрощенную бухгалтерскую отчетность. Малый бизнес сдает только бухгалтерский баланс и отчет о финансовых результатах в упрощенной форме.

Бухгалтерскую отчетность сдают в налоговую инспекцию, причем только в электронном виде.

Статистическая отчетность для нового бизнеса

Статистическая отчетность для бизнеса из разных сфер деятельности существенно отличается. Некоторые организации и предприниматели полностью освобождены от сдачи отчетов в органы статистики.

Компании и ИП могут узнать, должны ли они подавать отчеты в органы статистики на официальном сайте. Нужно вбить ИНН или ОГРН (ОГРНИП) в соответствующее поле и портал выведет список форм, по которым необходимо отчитаться.