- Вовремя платить налог

- Миф №4. Самозанятый не может быть ИП

- Зарегистрироваться в приложении или ЛК

- Одновременно быть и самозанятым

- Не получать доход от нынешнего или бывшего работодателя

- Оформлять самозанятость

- Зачем работать легально и платить налоги

- Как ИП перейти на самозанятость

- Миф №2. Самозанятому не положена пенсия

- Запомнить

- Учитывать доходы для пособий

- ИП и самозанятость

- Соблюдать ограничение по годовому доходу

- Исполнять обязанности налогового агента при статусе ИП

- Формировать чеки для клиентов

- Главное о самозанятости

- Вернуть пособие по безработице

- Зачем становиться самозанятым?

- Как вести деятельность и платить налоги?

- Миф №1. Самозанятый не может взять кредит и ипотеку

- Платить НДФЛ при продаже имущества

- Не использовать труд наемных работников

- Платить добровольные пенсионные взносы сверх налога

- Отказаться от других спецрежимов в статусе ИП

- Как стать самозанятым в России

- Нюансы самозанятости для заказчиков

- Чем отличается самозанятость от ИП

- Сравнение режимов налогообложения для ИП

- Сколько сотрудников может нанять ИП

- Разница между ИП и самозанятым

- Сравним условия НПД с ИП на УСН

Вовремя платить налог

Как это работает. Самозанятым не приходится самим считать налог к уплате, но обязанность вовремя перечислять его в бюджет никуда не девается.

За начислениями можно следить онлайн, налог отображается после формирования чека. Окончательная сумма к уплате появится в приложении до 12 числа следующего месяца.

Платить можно с помощью привязанной карты, агрегатора или банка. Есть возможность автоматической уплаты — тогда об этом вообще не придется думать, деньги спишутся когда положено.

Миф №4. Самозанятый не может быть ИП

По закону нельзя совмещать НПД (самозанятость) с другими режимами налогообложения. Если вы работаете как ИП, можете перейти на НПД и платить налоги только как самозанятый, соблюдая требования закона к режиму самозанятости. В таком случае статус ИП всё равно сохранится, но нужно подать в ФНС уведомление о смене налогового режима в течение 30 дней. Если этого не сделать, то ФНС отзовет самозанятость.

Зарегистрироваться в приложении или ЛК

Как это работает. Самозанятым можно стать добровольно и без визита в налоговую инспекцию. Но этот статус присваивается не по умолчанию, а только после регистрации. Ее нужно пройти официально — любым из способов:

Плательщиками НПД могут быть граждане РФ и стран ЕАЭС, другие иностранцы — нет. Сразу после регистрации можно применять выбранный спецрежим: формировать электронные чеки и экономить на налогах.

Доходы, полученные до регистрации, не попадут под льготный режим. Даже если это была деятельность.

Одновременно быть и самозанятым

Да, можно. Но самозанятый ИП не вправе совмещать НПД с другими налоговыми режимами.

Если предприниматель применял упрощенку или ЕСХН, а теперь хочет перейти на уплату НПД, он должен письменно уведомить налоговую об отказе от спецрежима. Извещать об отказе от общей системы налогообложения не нужно.

Такой вариант подойдет тем самозанятым, которые хотят установить у себя платежный терминал. Например, если самозанятый торгует товарами собственного производства офлайн, проще принимать платежи от клиентов так, а не просить их переводить на карту, а потом присылать им чеки через «Мой налог». Кроме того, так проще работать с компаниями: некоторые из них стараются свести к минимуму платежи обычным людям, чтобы избежать чрезмерного внимания от налоговой.

Не получать доход от нынешнего или бывшего работодателя

Как это работает. Когда придумывали НПД, было понятно, что у работодателей появится большой соблазн переоформить работников как самозанятых: так не придется платить страховые взносы и нести ответственность по трудовому кодексу.

Эту лазейку сразу прикрыли: доходы от текущего работодателя и в течение двух лет после увольнения не попадают под НПД. А если организация будет платить физлицу зарплату без трудового договора, от основных взносов она все равно никуда не денется.

Может случиться так, что работник на самом деле уволится, а потом станет самозанятым и захочет сотрудничать с бывшим работодателем, — но сэкономить не выйдет. Доходы от бывшего работодателя будут облагаться НДФЛ, а клиенту придется платить страховые взносы.

То есть запрета на доход от работодателя нет. Но он не попадет под НПД. А если работодатель — единственный клиент, в НПД вообще нет смысла. И все при такой схеме сильно рискуют.

Оформлять самозанятость

Без статуса самозанятого, как и без любого другого официального статуса типа ИП, человек продолжает работать нелегально и не платить налоги. Если об этом узнает налоговая — доначислит неуплаченные за 3 года налоги, взыщет штраф и пени.

Кому выгодно оформить. Раньше у мелких предпринимателей был выбор только между ИП и ООО. Оба варианта были не из самых простых: нужно было общаться с налоговой, подавать декларацию, а в случае ООО — еще и составлять бухгалтерскую отчетность.

НПД — быстрый способ заявить о своих доходах государству и работать легально. Заявление о постановке на учет подается через интернет, идти в налоговую не нужно, госпошлины нет. Подробнее об этом расскажу ниже.

Зачем работать легально и платить налоги

Налоги — это обязательные платежи государству, за счет которых оно обеспечивает работу здравоохранения, армии, транспорта и т. п. Только треть доходов бюджета формируют налоги с нефти и газа, остальные ⅔ — прочие налоги. Если люди не будут их платить, страна не сможет исполнять свои социальные обязательства. Только за счет полезных ископаемых мы жить не сможем.

В России миллионы людей, которые подрабатывают, оказывают услуги, продают товары собственного производства, честно трудятся, но не платят налоги. Это не преступники, а обычные добропорядочные люди, которые зарабатывают своим трудом: няни, репетиторы, ремонтники, фрилансеры, кулинары и другие. Но когда они не платят налоги, они нарушают закон.

Проблемы, которые могут возникнуть неуплаты налогов. Если налоговая узнает, что человек не платил налоги, она может доначислить их за 3 года и взыскать пени — ключевой ставки ЦБ за каждый день просрочки.

Штраф за неуплату налогов составляет от 20 до 40% от неуплаченной суммы. Еще есть штраф за несданные декларации — до 30% от суммы налога за каждый год.

Тем, кто давно и много не платит налоговой, грозит уголовная ответственность. Если за 3 года задолженность человека составит 2,7 млн рублей, его могут оштрафовать на 300 000 ₽ или лишить свободы на срок до года.

Когда деятельность становится систематической и приносит регулярный доход, это предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и оштрафовать на сумму от 500 до 2000 ₽.

Если доход за время незаконного предпринимательства превысит 2,25 млн рублей, грозит уже уголовная ответственность.

В России самозанятые составляют до четверти всех работающих граждан — в 2019 году эксперты считали, что их около человек. А по некоторым оценкам — и до 25 млн. Для из них самозанятость — единственный источник дохода. При этом, по данным налоговой на конец ноября 2022 года только 6,3 млн человек официально зарегистрированы в качестве самозанятых. От этого бюджет теряет несколько десятков миллиардов рублей ежегодно.

Быть неплательщиком сложно. Без официального статуса рискованно в открытую рекламироваться: приходится постоянно бояться проверок и штрафов, сложно взять кредиты или ипотеку.

Раньше, чтобы заплатить налог с доходов от самозанятости, надо было либо заполнять декларацию и платить НДФЛ 13%, либо открывать ИП. Это не очень удобно и выгодно, поэтому большинство самозанятых предпочитали работать нелегально.

С 1 января 2019 года в России действует налоговый режим, который позволяет самозанятым работать официально и не боясь проверок. Они могут открыто получать деньги наличными или на банковский счет.

Как ИП перейти на самозанятость

Предприниматель может перейти на НПД, оставшись в статусе ИП, а может и стать просто самозанятым. Второй вариант — для тех, кто работал на специальном налоговом режиме.

Вариант 1. Подать заявление о переходе на НПД через приложение «Мой налог» или другим удобным способом. И П поставят на учет как самозанятого с даты подачи заявления. С помощью специального сервиса ФНС можно проверить, статус плательщика НПД. Этот вариант подойдет для ИП, который работал на общей системе налогообложения.

Вариант 2. Если ИП работал на УСН, ЕСХН или ПСН, ему надо сдать в любую налоговую уведомление об уходе со спецрежима:

Во всех уведомлениях в поле, где указывают дату, с которой ИП перестал применять спецрежим, надо указать дату его постановки на учет в качестве самозанятого.

Налог по УСН и ЕСХН за год, в котором ИП перешел со спецрежима на НПД, нужно заплатить не позднее 28-го числа месяца, следующего за месяцем, когда он зарегистрировался как самозанятый.

Фиксированный страховой взнос за себя ИП должен заплатить тоже как обычно — до 31 декабря текущего года включительно, ведь не утрачивается. Взнос рассчитывается пропорционально месяцам, применял любой спецрежим, кроме НПД. А за месяц перехода — пропорционально количеству дней до дня постановки на учет как плательщика НПД.

Миф №2. Самозанятому не положена пенсия

Чтобы понять, как обстоят дела с пенсией для самозанятых, нужно сначала разобраться, как распределяется налог:

Из этого следует, что самозанятый ничего не отчисляет в Пенсионный фонд (ПФ). Если работать всегда только как плательщик НПД и не иметь трудового стажа, можно рассчитывать только на социальную пенсию по старости. Сейчас она составляет около 12 тысяч рублей в месяц.

Есть другой вариант — оформить добровольное пенсионное страхование. Тогда можно будет купить пенсионные баллы и стаж. Рассмотрим подробнее.

Пенсия формируется из стажа. Для этого нужно накопить 15 лет и 30 баллов — они начисляются от уплаченных страховых взносов. Для самозанятых есть опция купить баллы — внести полную сумму страховых взносов. Тогда 15 лет накопятся автоматически, даже если по факту стаж меньше. Это можно сделать через добровольное пенсионное страхование.

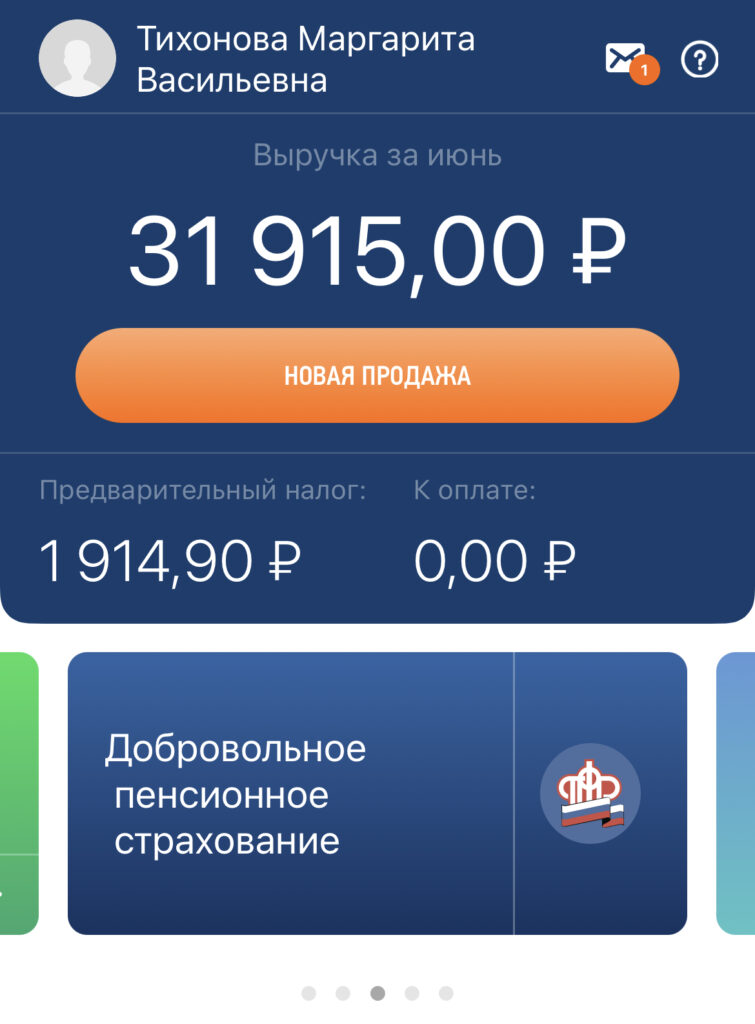

Добровольные взносы можно платить разными способами. Например, через «Мой налог» — для этого найдите на главной странице кнопку «Добровольное пенсионное страхование». Далее система подскажет, как подключить опцию.

Так выглядит кнопка добровольного страхования на главной странице

Сумма добровольных взносов каждый год меняется. Например, в 2023 году самозанятый должен внести 36 723 рубля, чтобы получить год стажа. Эту сумму можно оплатить разом или разбить на 12 месяцев.

Запомнить

Система работает не так. Налоговая видит только те поступления, которые самозанятый вносит как доход в приложение «Мой налог». Можно даже не привязывать карту и платить по квитанции, которая формируется автоматически.

Если привязать самозанятость к банку-партнёру, например, ВТБ, доходом всё равно будут считаться те поступления, что вы сами зарегистрируете в качестве дохода. Например, если вам перевели подарок на день рождения или вы получили пособие от государства, банк не будет считать эти средства как доход самозанятого.

Самозанятость — удобная система для фрилансеров и предпринимателей с небольшим бизнесом. Она позволяет работать легально и при этом платить минимальный налог — 4 или 6%. Этот налоговый режим вам подходит, если вы продаёте товары и услуги собственного производства, например, дизайны карточек на Wildberries, или производите товары своими руками.

Учитывать доходы для пособий

Как это работает. Все больше выплат зависит от дохода семьи — например, многие выплаты для малоимущих и на несовершеннолетних детей.

При расчете среднедушевого дохода учитываются разные выплаты: зарплата, некоторые пособия, доход от бизнеса, иногда — алименты и проценты по вкладам. Доход самозанятых тоже включается в расчет.

При обращении за пособием нужно представить справку о таком доходе. Скрыть поступления не получится: соцзащита или пенсионный фонд легко это проверят.

При уплате алиментов доход на НПД тоже учитывается в расчетах. И с этой суммы нужно заплатить то, что установлено судом или соглашением в долях от заработка. Даже если алименты удерживаются из зарплаты. Есть доход от подработок — им тоже нужно поделиться с родителем, который содержит ребенка.

ИП и самозанятость

Что лучше выбрать: самозанятость или ИП. Если вы работаете на себя, не собираетесь нанимать сотрудников, ваш доход не превышает 2,4 млн в год и вас мало заботит будущая пенсия, для вас идеальна самозанятость. А если хотите масштабировать бизнес, надо оформлять ИП.

Соблюдать ограничение по годовому доходу

Как это работает. Налог на профессиональный доход применяется, только если доход с начала года не превышает 2 400 000 ₽. Это в среднем 200 тысяч в месяц, хотя помесячного ограничения нет.

Это общий лимит для всех доходов в рамках самозанятости. Если он превышен, режим применять нельзя и придется использовать другую систему налогообложения. Например, общую — со ставкой НДФЛ 13% и обязательными взносами.

После превышения дохода у бывшего самозанятого есть несколько сценариев. И П может применять общую систему налогообложения по умолчанию или перейти на другой спецрежим — например УСН. Для этого нужно в течение 20 дней подать уведомление в налоговую инспекцию. Если деятельность попадает под ПСН, можно купить патент. В любом случае появятся обязательные страховые взносы.

Физлицо может прекратить работу до следующего года, зарегистрировать ИП и применять подходящий спецрежим или работать по гражданско-правовым договорам и платить НДФЛ.

Каждый календарный год лимит доходов возобновляется. Ходили слухи о повышении максимального дохода, но пока этого не произошло.

Если у самозанятого есть статус ИП, нельзя добровольно отказываться от самозанятости по мере приближения к лимиту дохода. Такой отказ сделает невозможным применение УСН: перейти на упрощенку получится только с начала следующего года, а пока придется платить НДС и НДФЛ.

Если превышен доход и прекращена регистрация, обязательно сообщите заказчикам: для них это тоже важно. Работать с физлицами точно станет затратнее — во всех смыслах.

Исполнять обязанности налогового агента при статусе ИП

Как это работает. Самозанятые ИП не платят НДФЛ, но не освобождены от обязанностей налогового агента, если платят деньги физлицу — за работы, услуги или аренду.

Например, ИП на НПД работает водителем. Для своей машины он арендует гараж у физлица без статуса ИП: просто обычный пенсионер сдает ему ненужный бокс. Самозанятый ИП является налоговым агентом этого пенсионера — при выплатах он обязан удерживать НДФЛ и перечислять его в бюджет. То есть плата за гараж поступает владельцу за вычетом налога. Выплаты и НДФЛ отражаются в расчете 6-НДФЛ, ИП обязан сдать его даже в статусе самозанятого.

За нарушение обязанностей налогового агента придется заплатить штраф — 20% от неуплаченного налога, — а также пени и сам налог.

Если пенсионер сам станет самозанятым, тогда налоговым агентом никто не будет — и получится сэкономить. Еще один способ избежать этой обязанности — арендовать гараж как физлицо, для личных нужд. Тогда ИП не будет налоговым агентом, а декларирование дохода и уплата НДФЛ останутся на совести владельца гаража.

Формировать чеки для клиентов

Как это работает. Самозанятые могут не применять онлайн-кассу, но обязаны отправлять клиентам чеки. Это можно делать через приложение, веб-кабинет или интерфейсы агрегаторов.

Чеки можно формировать на каждое поступление или по итогам месяца — спустя максимум 9 дней. Это важный документ: он подтверждает доход для налоговой и используется клиентами для подтверждения расходов и права не платить страховые взносы за физлицо.

Обязанность формировать чеки не зависит от статуса самозанятого — он может и не быть ИП, но чеки выдавать все равно должен. Отправить чек можно на электронную почту или телефон. Есть возможность предоставить для считывания.

Если не выдать чек, последствия будут для всех. Самозанятого могут оштрафовать на 20% от суммы дохода по чеку, а за повторное нарушение в течение полугода — на всю сумму.

Данные из чеков — это и есть налоговая база, с которой начисляется налог. Самим ничего делать не нужно: сумма к уплате рассчитывается автоматически, уже с учетом вычета.

Еще данные из чеков попадут в справку о доходах. Она пригодится для оформления кредита, расчета алиментов или подтверждения права на детские выплаты.

Главное о самозанятости

Самозанятость также называется налогом на профессиональный доход (НПД). Процесс регистрации для самозанятых лиц сейчас максимально упрощён. Применять режим разрешено с 16 лет.

Также для них предусмотрен минимум платежей. Самозанятые платят лишь определённый процент с дохода: 4% при работе с физлицами либо 6% при сотрудничестве с ЮЛ и ИП. При отсутствии дохода налог платить не нужно.

Вид деятельности можно изменить. В случае необходимости от статуса самозанятого легко отказаться в пару кликов.

Самые популярные отрасли у самозанятых — услуги такси, ремонтные и маркетинговые услуги, продажа продукции собственного производства, аренда квартир.

Плюсы самозанятости, помимо вышеперечисленных:

• Неограниченное число клиентов. Можно одновременно работать с несколькими заказчиками.

• Отсутствие трудовых правоотношений. Не требуется соблюдать правила внутреннего трудового распорядка.

• Простота учёта. Не нужно вести бухгалтерию и сдавать налоговые декларации, учёт доходов ведётся в приложении, налог начисляется и уплачивается автоматически. Отсутствуют взносы в ПФР и ФОМС.

• Отсутствие онлайн-кассы. Чеки формируются в приложении, и нет необходимости в приобретении ККТ.

• Приём оплаты на дебетовую карту. Не нужно открывать специальный расчётный счёт, для приёма платежей можно использовать обычный счёт физического лица.

Из минусов НПД нужно отметить, что:

• Стаж работы по НПД не учитывают. Для формирования пенсионных накоплений самозанятому нужно самостоятельно оформить договор с ПФР. Однако разрешено совмещать самозанятость и деятельность по трудовому договору с сохранением стажа, если работодатели разные.

• Ограничения по сумме. Предельный доход самозанятого — 2,4 млн рублей в год. При превышении суммы самозанятость аннулируется. Потребуется уплатить налог 13 % с суммы свыше и подать декларацию 3-НДФЛ.

• Отсутствие трудовых льгот. Самозанятые лица не вправе претендовать на оплату больничного листа или отпускных. Для них не предусмотрен стандартный соцпакет.

• Запрет на найм сотрудников. Самозанятый может привлекать помощников по договорам ГПХ. Однако оформлять трудовые правоотношения с помощниками запрещено.

• Есть исключения по видам деятельности. В частности, самозанятые не могут выступать посредниками и не вправе перепродавать товары других производителей (полный перечень исключений — ст.4, ст.6 ФЗ № 422 от 27.11.2018).

Получается, что сотруднику самозанятость выгодна, если он продаёт результат собственного труда, его доход не превышает годового лимита и ему не требуются социальные льготы.

Вернуть пособие по безработице

Как это работает. Пособие по безработице могут получать только те, кто действительно не работает, не сидит в отпуске по уходу за ребенком и не занимается бизнесом. На учет по безработице нельзя встать со статусом ИП или плательщика НПД.

Центр занятости совершенно не волнует, что самозанятый зарегистрировался и забыл, у него нет дохода, ему на самом деле нужна работа и никогда не было цели обманывать государство.

Есть статус самозанятого — нет права на пособие по безработице. Но еще не так давно система работала странным образом: самозанятых прекрасно регистрировали в центрах занятости и платили им пособие. Хотя кто угодно — и ведомство тем более — может проверить регистрацию самозанятых еще до постановки на учет.

Но нет: людям несколько месяцев платили деньги, а потом требовали их вернуть. И это приходилось делать. Самозанятый, который не сообщил о своей регистрации, обязан вернуть пособие по безработице за все время. У некоторых безработных это десятки тысяч рублей.

Сейчас такие случаи встречаются реже, но возможны. Если решите встать на учет в центре занятости, сначала снимитесь с учета в приложении.

Зачем становиться самозанятым?

Основная причина — это возможность легально вести бизнес: подтверждать доход, не бояться проверок ФНС и штрафов за незаконную предпринимательскую деятельность.

Самозанятость предпочитают альтернативам, так как:

Как вести деятельность и платить налоги?

Самозанятому для всех взаимоотношений с ФНС достаточно приложения. После регистрации в нём можно:

В том же приложении можно смотреть статистику, проверять задолженность, получать уведомления от ФНС и оплачивать налог. Подробности, как стать самозанятым в ВТБ, и ответы на частые вопросы по налогу на профессиональный доход можно найти по ссылке.

Миф №1. Самозанятый не может взять кредит и ипотеку

Бывают ситуации, когда нужен кредит, например, на машину для работы, на учёбу или даже приобретение квартиры. Часто для займа нужно подтверждать доход. Есть мнение, что раз самозанятый не работает по трудовому договору, не платит НДФЛ и не может подтвердить свой доход справкой из бухгалтерии — банк не одобрит ему кредит. На самом деле это не так — самозанятый, как и любой гражданин РФ, может рассчитывать на кредит. С популярностью налогового режима НПД и ростом числа зарегистрированных самозанятых оформить кредитные продукты становится легче.

Ранее банки с осторожностью относились к самозанятым. Считали их неблагонадёжными заёмщиками. Несмотря на это, получить кредит можно, но на менее выгодных условиях. Так банк страхует себя от недобросовестных плательщиков.

Сложнее всего взять ипотеку. Банки могут требовать более крупную сумму первоначального взноса или одобрить под высокий процент — например, 35% вместо 15–20%.

Но сейчас ситуация меняется и самозанятые могут получить кредит на условиях, аналогичных и для работающих в найме. В ВТБ возможно подать заявку на оформление кредитного продукта и без подтверждения дохода.

Такая справка о доходах показывает ежемесячный доход и налоговую задолженность — её можно предоставить по требованию банка

Банки охотнее одобряют потребительские и автокредиты. Чаще всего для них не нужно подтверждать доход. В некоторых банках доступны кредиты по двум документами: паспорту и СНИЛС. Точные условия нужно уточнять в конкретном отделении.

Если закрыть самозанятость, условия кредита не изменятся. Например, вы взяли кредит на машину как самозанятый и используете её для своего бизнеса. Если вы решите закрыть самозанятость и бизнес, условия займа не изменятся. Вы продолжите платить по тем же процентами просто как физическое лицо.

Сейчас доступные разные виды кредитования для самозанятых в ВТБ — Кредит наличными, Ипотека, Автокредитование или кредитная «Карта возможностей». Подробнее об условиях можно ознакомиться на сайте банка или обратиться в офис.

Платить НДФЛ при продаже имущества

Как это работает. Налог на профессиональный доход можно платить с доходов от самостоятельной деятельности — кроме той, что в списке исключений. Например, под этот режим не попадет продажа имущества.

Если самозанятый продаст личную квартиру или машину, он не сможет заплатить с такого дохода 4 или 6%. Такие сделки облагаются НДФЛ по общим правилам — например, можно использовать минимальный срок владения или уменьшать доходы на расходы.

Право на уплату НПД с других доходов при этом не пропадает. Можно делать сайты или шить сумки как самозанятому и продать квартиру с уплатой НДФЛ.

Например, самозанятый ремонтирует квартиры. Доход за год — 800 000 ₽. Налог — 32 000 ₽. В году он продает свою квартиру за 3 500 000 ₽. Этот доход не учитывается в лимите на НПД, с него нужно платить НДФЛ. Можно вычесть из дохода расходы на покупку и начислить НДФЛ на разницу. Допустим, она составит 200 000 ₽. Тогда кроме налога на НПД в бюджет нужно будет заплатить еще 26 000 ₽ НДФЛ с продажи жилья. Зато эту сумму можно будет вернуть или уменьшить с помощью вычета.

Если продажа имущества — это и есть бизнес, применять НПД вообще нельзя. Такие доходы не могут облагаться НПД, а платить с доходов от бизнеса несколько разных налогов самозанятым запрещено.

Не использовать труд наемных работников

Как это работает. Самозанятые работают сами — без привлечения наемных работников по трудовым договорам. Нарушение этого условия — прямой путь к прекращению регистрации нарушения условий.

Даже если НПД платит ИП, заключать трудовые договоры все равно нельзя.

Но есть хитрость: трудовые — нельзя, а вот гражданско-правовые — можно. Никто не запрещает сотрудничать с другими самозанятыми, заключать договоры подряда или оказания услуг. Главное — помнить, что налоговая порой считывает хитрые схемы лучше тех, кто их придумал. А любая оптимизация должна быть в меру.

Платить добровольные пенсионные взносы сверх налога

Как это работает. У самозанятых — даже в статусе ИП — нет обязанности платить обязательные страховые взносы. На медицинское страхование идет часть налога, а пенсионный стаж и баллы на этом режиме не накапливаются.

Самозанятые могут платить добровольные взносы на пенсионное страхование — , сколько ИП платят обязательных за год. Но плательщики налога на профессиональный доход обязаны платить их сверх своего налога. Взносы на пенсионное страхование не вычитаются из него. А вот у ИП на УСН или патенте взносы уменьшают основной налог.

Например, юрист со статусом ИП применяет УСН. С дохода 800 000 ₽ в год он начисляет 48 000 ₽ налога по ставке 6%. Обязательные взносы за год составляют 43 211 ₽ и дополнительно 1% от 500 000 ₽ на пенсионное страхование — итого 45,9 тысячи рублей. На эту сумму ИП уменьшит налог, и общая сумма к уплате с учетом взносов за весь год составит 48 000 ₽. При этом ИП получит стаж и баллы для пенсии.

Его конкурент решил применять самозанятость. С дохода ему начислено 48 000 ₽ налога. Но он задумался о пенсии и решил заплатить добровольные взносы — 34 445 ₽ за год. Самозанятый юрист не сможет вычесть эту сумму из налога, а заплатит ее сверху.

Если есть надежда на пенсию и нет других источников стажа и баллов, самозанятость не лучшее решение. Патент или УСН в этом плане могут быть гораздо выгоднее по деньгам.

Отказаться от других спецрежимов в статусе ИП

Если не уведомить налоговую инспекцию об отказе от упрощенки, регистрация в качестве самозанятого аннулируется задним числом — и налоги нужно будет платить как и раньше, с учетом взносов и по прежней ставке. Вычет для самозанятых тоже отзовут, он не уменьшит налог.

Чтобы отказаться от прежнего спецрежима, нужно подать уведомление в течение месяца:

С патентом сложнее. Чтобы перейти с патента на НПД, нужно сначала сняться с учета на ПСН и только потом регистрироваться в качестве самозанятого. Снятие с учета возможно по окончании срока патента, при утрате права на него или после прекращения такого вида деятельности. То есть можно дождаться конца срока патента или подать в налоговую заявление по новой форме.

Если патент не закончился, по виду деятельности перейти на НПД нельзя. Но такое потребуется — особенно в 2021 году, когда взносы уменьшают стоимость патента, а ограничения по доходу в несколько раз выше.

Другие спецрежимы с НПД совмещать нельзя. Выбрали самозанятость — обязаны отказаться от других систем налогообложения.

Как стать самозанятым в России

Но самозанятый ИП не может совмещать НПД с другими спецрежимами: упрощенкой (УСН), автоматической упрощенкой (АУСН) и единым сельхозналогом (ЕСХН). Поэтому после регистрации в качестве самозанятого в течение месяца надо отказаться от других спецрежимов в налоговой по месту жительства или ведения деятельности.

У любого налогового режима есть свои плюсы и минусы. Расскажу подробно, что вас ждет, если решите стать плательщиком НПД.

Нюансы самозанятости для заказчиков

Основное преимущество работы с самозанятыми лицами для руководителей бизнеса — экономия бюджета. Самозанятые самостоятельно оплачивают налоги. Кроме того, руководители не обязаны осуществлять выплаты, предусмотренные Трудовым кодексом РФ. В правоотношениях с самозанятым лицом руководитель бизнеса выступает заказчиком или клиентом, но не работодателем.

Весомый плюс — выполнение KPI. В договорах с самозанятыми лицами чётко обозначают работы, которые обязан осуществить исполнитель. То есть оплату осуществляют за реальный результат.

Среди компаний самые востребованные внештатники — это дизайнеры, специалисты по рекламе, маркетингу и PR и IT-специалисты.

К минусам самозанятости для заказчиков можно отнести то, что самозанятые сотрудники ничем не привязаны к месту работу. Фактически, при появлении более выгодного предложения, они могут прекратить сотрудничество. Это значит, что руководитель должен уделить больше внимания мотивации и удержанию ценных сотрудников.

Ещё один момент, который должны учитывать руководители-заказчики — обязательное отсутствие признаков трудовых отношений в сотрудничестве с плательщиками НПД. Соответственно, нельзя обеспечивать самозанятым сотрудникам постоянное рабочее место, устанавливать рабочий график и т. д. В противном случае договор ГПХ могут переквалифицировать в трудовой, что чревато штрафами и доначислением налогов.

С самозанятыми лицами проще оформить отношения — достаточно заключить договор подряда или оказания услуг, договор-оферту либо договор поставки при продаже собственноручно произведённого товара.

Однако нужно учесть в договоре некоторые нюансы:

• Подтвердить самозанятый статус исполнителя. Необходимо прописать в договоре реквизиты справки о постановке на учет в качестве плательщика НПД. Данный документ самозанятый самостоятельно формирует в приложении.

• Обозначить отсутствие НДС. Плательщик налога на профдоход не оплачивает НДС.

• Уточнить, что заказчик не оплачивает НДФЛ и страховые взносы. Самозанятый исполнитель освобождён от данных выплат по условиям режима.

• Указать обязанности исполнителя. А именно — предоставлять чек из приложения в оговорённый срок и оговоренным способом, уведомлять об утрате статуса самозанятого и компенсировать расходы клиента при несвоевременном уведомлении.

Важно! Заказчик не может работать с исполнителем по режиму НПД, если он сотрудничал с ним же по трудовому договору в течение двух последних лет. Некоторые компании переводят сотрудников на самозанятость, чтобы уменьшить выплаты за работников. Но выявление таких фактов потребует уплаты всех обязательных выплат.

Таким образом, сотрудничество с самозанятыми лицами выгодно для руководителей простотой оформления отношений, экономией средств и оплатой за конкретный результат. Но следует внимательно оформлять сотрудничество и предупреждать вероятность переквалификации гражданско-правовых отношений в трудовые.

Чем отличается самозанятость от ИП

ИП должны платить страховые взносы и подавать декларации, но они могут нанимать сотрудников и работать с большими оборотами. Самозанятому нужен минимум документов, но он, например, не может нанимать работников и ограничен в доходах: может зарабатывать максимум 2 400 000 ₽ в год. Расскажу о сходствах и различиях этих форм бизнеса.

Регистрация. Чтобы стать самозанятым, не нужно идти в налоговую. Заявление о постановке на учет в качестве плательщика НПД подают через интернет: нужны паспортные данные и ИНН. Госпошлины за регистрацию нет.

Отправить заявление можно четырьмя способами:

По закону у налоговой есть шесть дней на то, чтобы проверить, данные в заявлении. Отсчет начинается со следующего дня после подачи заявления. На практике самозанятых регистрируют почти мгновенно.

Подать заявление на регистрацию ИП тоже можно несколькими способами:

Максимальный срок регистрации ИП — три рабочих дня. Документы нужны , что и для регистрации самозанятости: паспорт и ИНН.

Налоги. Для самозанятых налоговая ставка зависит от того, кто им заплатил за работу или услугу: 4% — если заплатил человек без статуса ИП, 6% — если ООО или ИП.

То есть самозанятому нужно точно знать, кто его заказчик: фирма, или обычный человек.

Когда самозанятый начинает работать, действует специальный вычет в 10 000 ₽. Эта сумма постепенно вычитается из налога, то есть налог платят со скидкой: 3% вместо 4% — с оплат от людей без статуса ИП, 4% вместо 6% — с оплат от ООО и ИП. Когда налоговых выплат наберется на 10 000 ₽, самозанятый будет платить без скидки 4 и 6% соответственно.

Самозанятые получают вычет один раз. Если человек, будучи самозанятым, использует весь вычет и уйдет с режима, а потом опять на него вернется, нового вычета уже не будет. Но если до ухода с НПД человек не исчерпал вычет полностью, после возвращения на режим он сможет использовать остаток.

Например, копирайтер зарегистрировался как самозанятый, чтобы платить НПД. За первый заказ он получил от ООО «Товары и услуги» 10 000 ₽. С этого гонорара он должен заплатить 600 ₽ налога — то есть 6% от суммы. Но, так как для него действует вычет 10 000 ₽, он заплатит только 4% — 400 ₽. Он будет платить налог со скидкой до тех пор, пока общая сумма уплаченного НПД не достигнет 10 000 ₽.

Налоговая нагрузка у ИП зависит от того, какую систему налогообложения он применяет. Всего их пять, по умолчанию все предприниматели находятся на общей системе налогообложения — ОСН, но могут выбрать один из специальных налоговых режимов.

ИП также может применять НПД, если зарегистрировался как самозанятый.

Сравнение режимов налогообложения для ИП

На УСН и на патенте есть налоговые каникулы. Это период, не платит налог при УСН или не оплачивает патент, потому что региональные власти установили ставку 0%. Ее можно применять со дня и до 31 декабря следующего года включительно. Страховые взносы и другие налоги, в частности транспортный и земельный, ИП платит как обычно.

На каникулы могут претендовать только те ИП, которые работают в производстве, социальной и научной сферах, оказывают бытовые или гостиничные услуги. Доходы от льготного вида деятельности должны быть минимум 70% от общего дохода. Наименования бизнеса, которым дают каникулы, есть в законе конкретного региона.

Расходы. Принцип «больше расходов — меньше налоговая база — меньше налог» для самозанятых не работает. То есть при расчете налога они не могут учесть затраты, например, на аренду помещения или на расходные материалы.

Предприниматели тоже не могут учесть расходы, если применяют патентную систему, упрощенную систему с объектом «Доходы» или автоматизированную УСН с объектом. В остальных случаях расходы можно учитывать для налогообложения. Но при УСН можно учесть лишь определенные траты, которые перечислены в налоговом кодексе: например, на оплату труда работников или на аренду оборудования, которое нужно для бизнеса. Нельзя учитывать, например, расходы на проведение корпоративов, материальную помощь работникам, экспортные пошлины.

Возможности найма. Самозанятые не могут нанимать работников по трудовым договорам. Но если для выполнения работы нужны помощники, их можно привлечь по гражданско-правовым договорам — например, об оказании услуг или подряда.

В отличие от самозанятых, ИП могут нанимать персонал. Если предприниматель на ОСН, у него нет ограничений по количеству работников. А вот у ИП на специальных налоговых режимах такие ограничения есть. Если ИП перешел на НПД, нанимать сотрудников он не может.

Сколько сотрудников может нанять ИП

Возможность работать в найме. Работать за зарплату по трудовому договору и одновременно быть самозанятым разрешено, говорит Минфин. Главное, чтобы заказчиком у самозанятого не был его собственный работодатель.

То есть трудиться в фирме бухгалтером, а по вечерам печь торты на продажу и платить с этого дохода НПД — можно. А вот делать для своего текущего работодателя бухгалтерские отчеты как самозанятый нельзя. Запрещено сотрудничать и с бывшим работодателем, если с момента увольнения прошло менее двух лет.

ИП тоже может быть одновременно и наемным сотрудником. Не вправе заниматься бизнесом лишь те, кто работает на государство. Это, в частности, военнослужащие, сотрудники полиции, госслужащие, например налоговики. А также отдельные сотрудники госкорпораций и госкомпаний. При этом бюджетники, к примеру учителя или врачи в обычных поликлиниках, могут быть ИП.

Страховые взносы. Самозанятые не обязаны их платить. Но могут добровольно отчислять взносы на пенсионное страхование, чтобы шел стаж для будущей пенсии. Например, чтобы учли для стажа 2023 год, надо заплатить 42 878,88 ₽.

ИП, который применяет ОСН, УСН или ПСН, должен платить за себя фиксированные взносы. В 2023 году это 45 832 ₽. А еще надо заплатить дополнительный пенсионный взнос с доходов, которые превышают 300 000 ₽ в год, — 1% от суммы превышения.

Предприниматели на автоматизированной упрощенке, как и самозанятые, взносы за себя не платят. Если предприниматель выбрал режим НПД, он тоже не обязан платить страховые взносы.

Онлайн-касса. Самозанятые не должны использовать кассовый аппарат. Но они обязаны выдавать чеки, даже если их клиентам они не нужны. Иначе можно получить штраф — 20% от «непробитой» суммы. За повторное нарушение в течение шести месяцев оштрафуют уже на всю «непробитую» сумму. Впрочем, до сих пор не совсем понятно, как налоговая может это эффективно контролировать.

Чек можно сформировать на смартфоне или компьютере в приложении «Мой налог». Вид выполненных работ или услуг можно указывать как угодно. Например, можно написать «Редактирование статьи» или просто «За редактуру» — строгих формулировок нет. Чек можно передать клиенту тремя способами:

Если самозанятый хочет, он может подключить онлайн-кассу. Например, если он продает товары или услуги с оплатой на сайте. Но для этого ему нужно стать ИП на НПД.

Предприниматели должны использовать кассу при любых расчетах с людьми за товары, работы или услуги. А с компаниями и ИП — при оплате наличными или электронными средствами платежа — картой или смартфоном через .

В некоторых случаях ИП не обязательно использовать кассу. Это, например, торговля мороженым в киосках, сезонная продажа овощей и фруктов с машин, ремонт и чистка обуви, услуги металлоремонта, торговля на розничных рынках и ярмарках.

ИП, которые применяют патентную систему, могут не пробивать чеки по некоторым видам деятельности. Это, например, химчистка одежды, ремонт мебели, остекление балконов, услуги фотографа, няни или сиделки, уборка квартир и домов. Но должны выдавать своим клиентам документ о расчете, например квитанцию.

Лимиты доходов. Для самозанятых есть ограничение по сумме дохода — 2 400 000 ₽ в год. Лимитов для ежемесячного дохода нет: можно в январе ничего не заработать, в феврале получить 15 000 ₽, а в марте — миллион.

Как только доход за календарный год превысит 2 400 000 ₽, самозанятый теряет этот статус. Если бывший самозанятый — человек без статуса ИП, он должен будет отдавать со всех последующих доходов 13% НДФЛ. он индивидуальный предприниматель, то его по умолчанию переведут на общую систему налогообложения. Чтобы этого избежать, ИП должен в течение 20 календарных дней после потери статуса самозанятого подать в налоговую по месту жительства уведомление о переходе на УСН.

ИП должны соблюдать лимит годового дохода, только если они применяют упрощенку — обычную или автоматизированную — либо патент. При упрощенке предприниматель может зарабатывать не более 251 400 000 ₽ в год, при автоматизированной УСН или патентной системе — не более 60 000 000 ₽ в год.

Для общей системы и ЕСХН лимита нет.

Разница между ИП и самозанятым

Регистрация в онлайн-банке ВТБ займёт всего пару минут, а принимать плату от клиентов Вы сможете сразу после регистрации.

Сравним условия НПД с ИП на УСН

Встать на учет в качестве самозанятого можно, пройдя короткую процедуру регистрации в мобильном приложении ФНС или одного из её партнёров. Например, индивидуальные предприниматели могут воспользоваться мобильным банком ВТБ Бизнес Lite, а физические лица ВТБ Онлайн.