В 2014 году ФНС разработала для бухгалтера два «гибридных» НДС-документа – универсальный передаточный (УПД) и универсальный корректировочный (УКД). Суть в том, что два документа – счет-фактуру и первичный документ можно заменить УПД, а корректировочные документы – УКД.

Формы УПД и УКД – рекомендуемые. Но если для кого-то они не удобны, можно их не оформлять. В то же время формы этих документов и рекомендации ФНС по их составлению согласованы с Минфином. Так что, если правильно их заполнять, можно подтвердить одновременно право на вычет НДС и расходы по налогу на прибыль. А для бухгалтеров одной «бумажкой» станет меньше.

- УПД

- УКД

- Смена форматов исходящих документов

- Счет-фактура (новый формат) / Счет-фактура + Документ реализации товаров (услуг) (УПД) / Документ реализации товаров (услуг)

- УПД статус 1

- УПД статус 2

- Универсальный передаточный документ (УПД) в ЭДО

- Функциональность УПД в ЭДО

- Какие компании и в каких случаях могут применять УПД

- Преимущества ЭДО при передаче УПД

- Обязательные электронные УПД

- Как перейти на УПД

- Заключение

УПД

УПД объединяет в себе и счет-фактуру, и накладную на передачу товаров либо акт о выполнении работ или оказании услуг. Применять форму УПД могут и «спецрежимники» (УСН, ЕНВД, ЕСХН) – им можно не заполнять данные, обязательные только для счета-фактуры.

Несмотря на универсальность УПД, ФНС разрешает применять его только при оформлении реализации внутри РФ. Использовать этот документ для подтверждения нулевой ставки НДС экспортеры не могут.

Поскольку УПД применяется и как счет-фактура, и как первичный документ, то допущенная в нем ошибка может повлечь за собой проблемы с получением вычетов по НДС. Или по учету расходов при расчете налога прибыль.

Исправление ошибок в УПД имеет свои особенности и зависит от двух факторов:

1) статуса документа – «1» или «2» (имеет значение, в каких именно показателях допущена ошибка в показателях счета-фактуры или первичного документа);

2) помешают ли налоговикам ошибки в части счета-фактуры идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю (в силу п. 2 ст. 169 НК РФ такие ошибки влекут отказ в принятии НДС к вычету).

В зависимости от сочетания этих факторов налоговики рекомендуют придерживаться различных подходов к исправлению ошибок.

УКД

При предоставлении скидки на уже отгруженный товар можно использовать УКД. Он объединяет в себе корректировочный счет-фактуру и первичный документ, подтверждающий согласие или уведомление покупателя об изменении стоимости отгрузки. То есть, имеет формат, аналогичный формату УПД.

В каких случаях обычно составляют УКД

1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей в том случае, когда предложение о таком изменении исходит от продавца:

– требует согласия покупателя

– не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно;

2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.

Оформление УКД неправомерно:

1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;

2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

Ой! Данный функционал ещё в разработке

Смена форматов исходящих документов

Сервис 1С-ЭДО имеет возможность формирования электронных документов во всех действующих форматах, разработанных ФНС. Форматы электронных документов описаны приказами:

Также поддерживается обмен различными видами документов в формате CML 2.08.

В типовых решениях для платформы 8.3 поддерживается автоматическая установка формата: система по умолчанию устанавливает наиболее подходящий для обмена с выбранным контрагентом формат. Когда автоматически подобранный формат не подходит, можно выбрать его вручную.

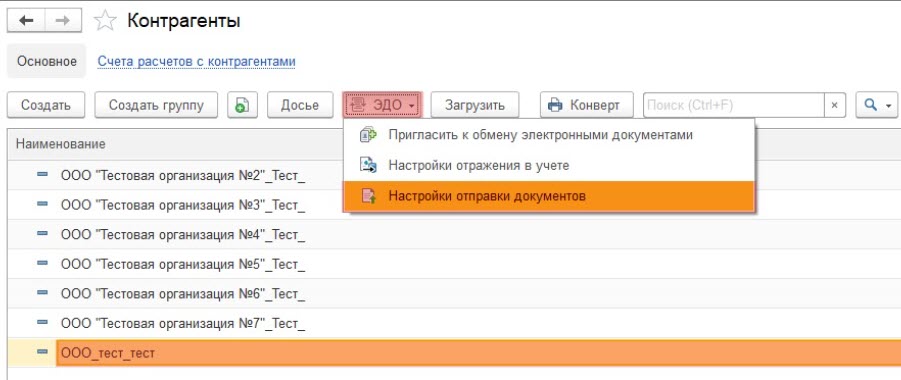

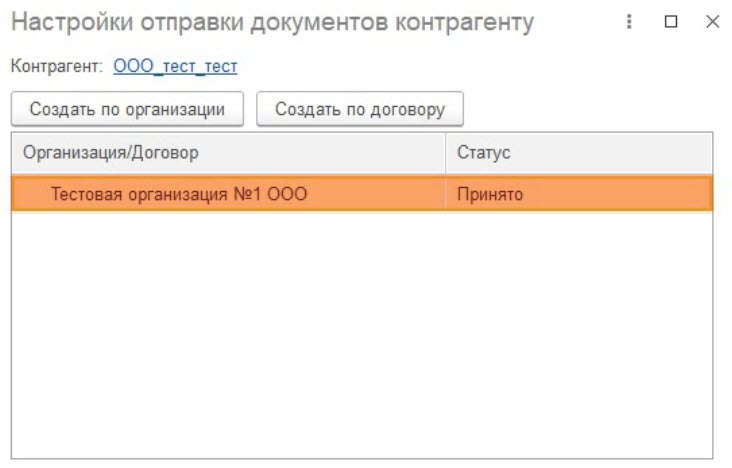

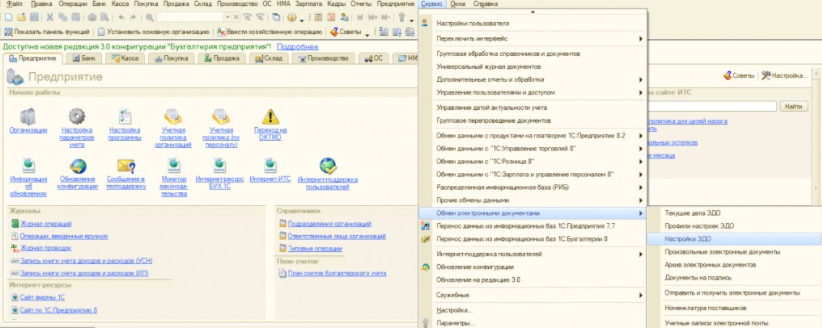

Для настройки форматов электронных документов пользователю необходимо открыть действующую настройку ЭДО со своим контрагентом.

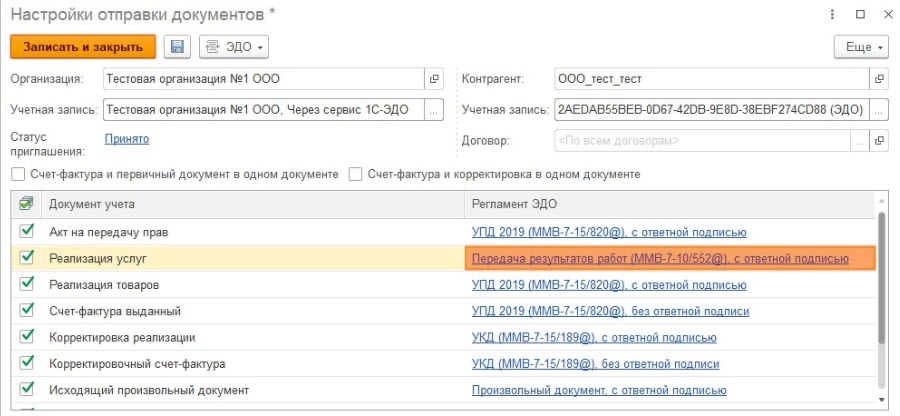

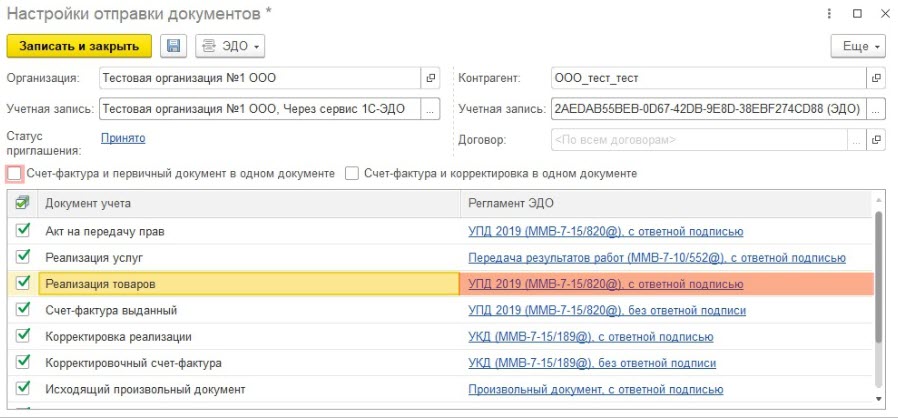

Затем в настройках отправки двойным нажатием левой кнопки мыши откройте настройку с контрагентом, по которой необходимо изменить версию формата исходящего электронного документа:

Счет-фактура (новый формат) / Счет-фактура + Документ реализации товаров (услуг) (УПД) / Документ реализации товаров (услуг)

Данный формат позволяет создавать электронные документы для:

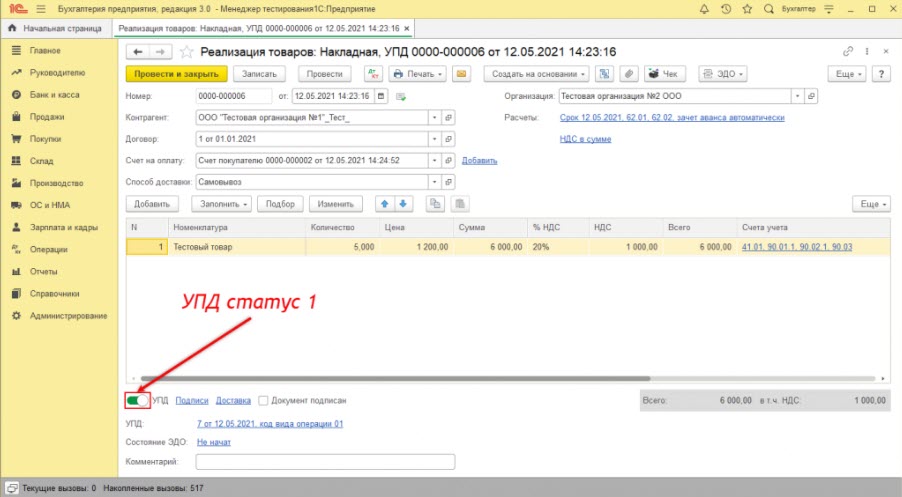

УПД статус 1

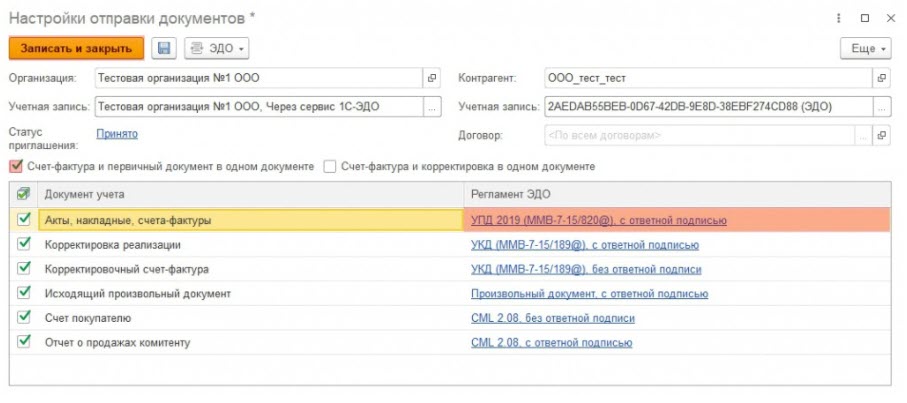

Если требуется отправить универсальный передаточный документ, содержащий счет-фактуру и документ реализации товаров (услуг) в одном документе, в настройках отправки документов с контрагентом установите флажок Счет-фактура и первичный документ в одном документе, после нажмите кнопку Записать и закрыть:

В Бухгалтерии предприятия версии 3.0.92.51 и выше формирование УПД статус 1 регулируется соответствующим переключателем в реализации товаров и услуг.

УПД статус 2

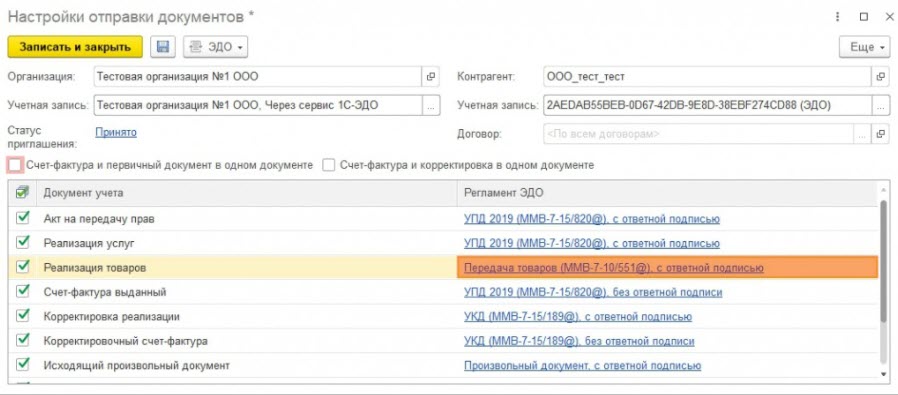

Если требуется отправить документ реализации товаров (услуг) в формате УПД, но раздельно со счетом-фактурой, выполните следующие действия:

1. Проверьте, что в настройках отправки документов с контрагентом не стоит галочка Счет-фактура и первичный документ в одном документе

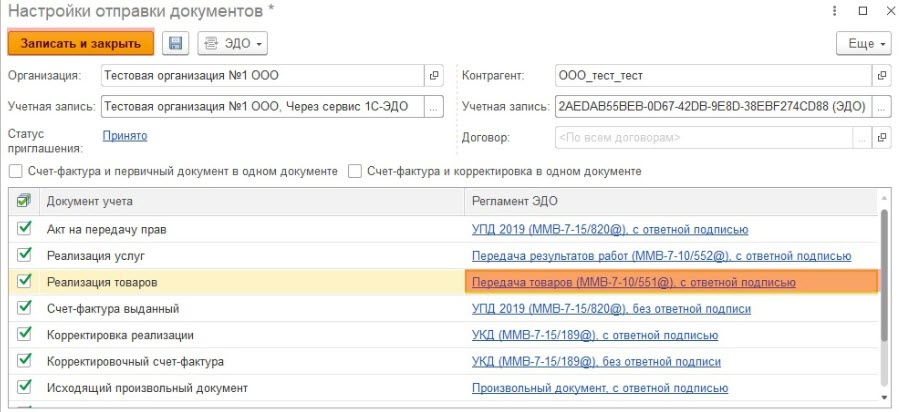

Регламент ЭДО напротив документа учета Реализация товаровРеализация услуг в зависимости от вида реализуемой номенклатуры (товар/услуга):

Данный формат позволяет создавать корректировочные электронные Счет-фактуры, документы реализации товаров (услуг), а также корректировочный универсальный документ, который содержит данные по счет-фактуре и документу реализации товаров (услуг) в одном документе.

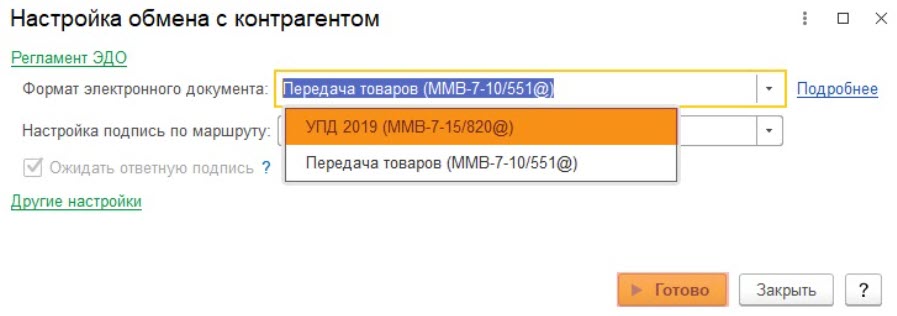

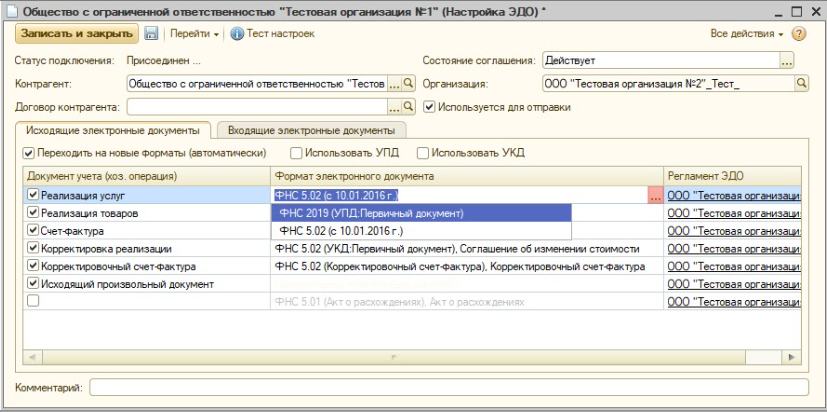

Универсальный корректировочный документ. Выбор формата корректировочного документа.

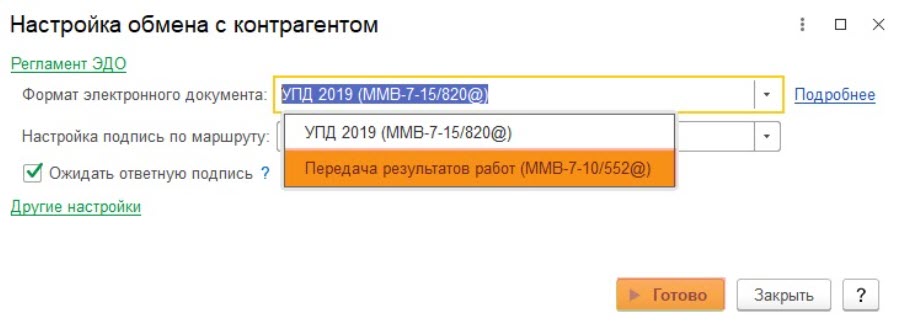

Формат предназначен для формирования электронного документа о передаче результатов работ (оказания услуг).

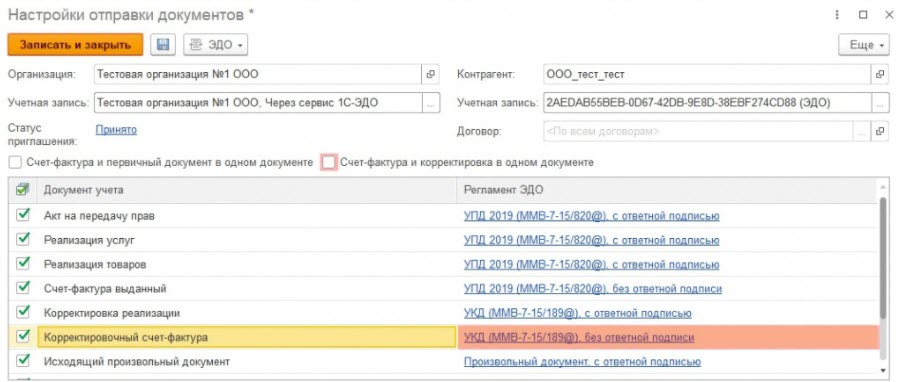

1. Проверьте, что в настройках отправки документов с контрагентом не установлен флажок Счет-фактура и первичный документ в одном пакете.

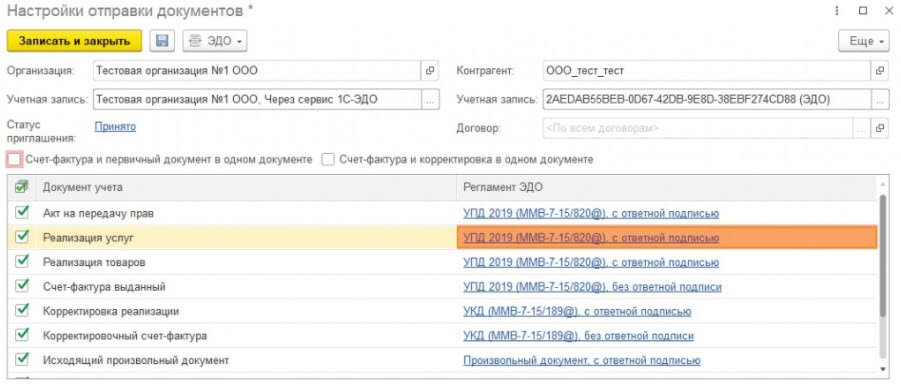

2. Откройте Регламент ЭДО напротив документа учета Реализация услуг:

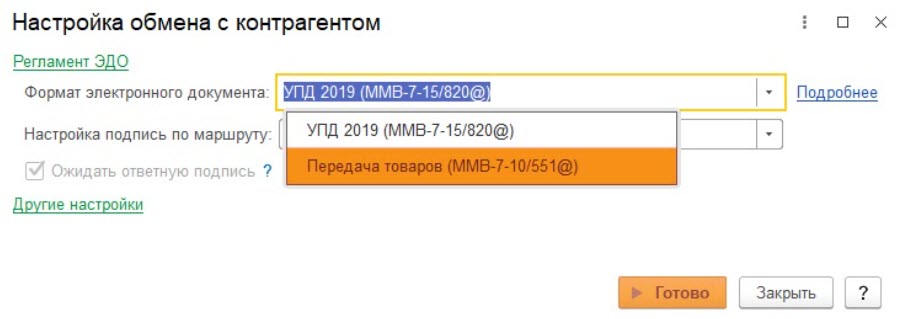

Формат предназначен для формирования электронного документа о передаче товаров при торговых операциях.

1. Проверьте, что в настройках отправки документов с контрагентом не установлен флажок Счет-фактура и первичный документ в одном пакете:

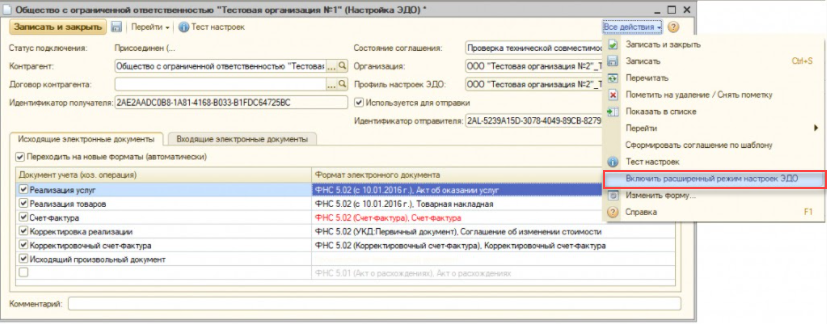

В режиме расширенных настроек произведите смену форматов и нажмите Записать и закрыть:

Номер статьи: 141987962

Обновлено: 17.08.2022 14:58+0000

Универсальный передаточный документ (УПД) в ЭДО

Универсальный передаточный документ (УПД) — эффективное средство для учёта и обмена информацией в современном бизнесе. Этот универсальный первичный документ даже в бумажном формате позволяет уменьшить количество документации, используемой в сделке, а электронный УПД в ЭДО обеспечивает автоматизацию, удобство и безопасность процессов. В статье расскажем, какие функции выполняет универсальный передаточный документ, а также о преимуществах перехода на электронный формат УПД.

Функциональность УПД в ЭДО

УПД в ЭДО, а также в традиционном бумажном документообороте, — это многофункциональный документ, который используют для оформления хозяйственных операций, совершаемых между участниками сделки или договора: при отгрузке товара, передаче работ, услуг или имущественных прав.

Порядок заполнения УПД регулирует письмо ФНС России № ММВ-20-3/96 от 21 октября 2013 года. В нём установлены форма, рекомендации по заполнению и перечень операций, по которым можно использовать универсальный передаточный документ.

В счетах-фактурах и документах по передаче товаров, работ или услуг дублируется большинство информации. Такие бланки, как ТОРГ-12, М-15, ОС-1 и товарный раздел товарно-транспортной накладной, содержат одинаковые реквизиты.

Вместо отдельного оформления и обмена различными первичными документами (счёт-фактура, товарная накладная, акт выполненных работ или услуг), организации могут использовать УПД, объединив их реквизиты в одном документе. Это упрощает процесс документирования и обмена информацией, делая его более компактным и структурированным.

УПД может содержать информацию о наименовании товаров, их количестве, цене, сумме НДС и других существенных деталях сделки. Он также может включать реквизиты, связанные с оплатой, доставкой и другими условиями договора.

Путём объединения реквизитов различных первичных документов в УПД создаётся универсальный документ, который содержит всю необходимую информацию о сделке. Это упрощает процессы учёта, налогообложения и аудита, а также обеспечивает целостность и удобство документации для обеих сторон сделки.

Применение УПД даёт законное право организации на:

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании.

Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется в учётной политике организации отразить возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к документированию и учёту сделок.

Отмечается, что на практике УПД активнее используются в случае купли-продажи продукции, где требуется детальное отражение передачи товаров, и может включать в себя информацию из счёта-фактуры, товарной накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ документирования таких видов операций.

Если компания использует специальный налоговый режим или освобождена от уплаты НДС, то заполняет УПД вместо первичного. Универсальный передаточный документ в этом случае служит подтверждением расходов организации. В данном случае вписывать информацию о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывают стоимость покупки с учётом НДС.

Также УПД используют в области перевозки товаров. В соответствии с п. 3 ст. 168 НК РФ поставщик обязан предоставить клиенту счёт-фактуру в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков, компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать универсальный передаточный документ одновременно с другими первичными учётными бухгалтерскими документами.

Покупатели тоже применяют универсальный передаточный документ. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Универсальный передаточный документ представляет собой счёт-фактуру с данными из первички.

Налоговым кодексом разрешено вносить дополнения в счета-фактуры. Следовательно, заявлять НДС к вычету на основании универсального передаточного документа покупателю разрешено на законных основаниях.

Универсальный передаточный документ упрощает работу при осуществлении хозяйственных операций. Бланк можно заполнить, когда компания:

Преимущества ЭДО при передаче УПД

Оформлять УПД можно как в бумажном, так и в электронном виде.

Универсальный передаточный документ ЭДО предлагает множество преимуществ, сделав его предпочтительным инструментом для ведения бухгалтерии и обмена информацией. Рассмотрим основные преимущества ЭДО в контексте передачи УПД:

ЭДО позволяет упростить и ускорить обработку документов. Благодаря использованию электронной формы УПД, процессы создания, обмена, подписания и хранения документов становятся автоматизированными, что сокращает время и усилия, связанные с ручными операциями. Тем самым применение ЭДО способствует повышению эффективности работы организации.

Организация ЭДО для передачи УПД обеспечивает высокий уровень безопасности и целостности данных. Системы ЭДО применяют современные методы шифрования и аутентификации, чтобы обеспечить конфиденциальность и защиту от несанкционированного доступа. Безопасность передачи и хранения информации — особенно важный фактор при обмене бухгалтерскими данными.

ЭДО упрощает взаимодействие с контрагентами, позволяя быстро передавать и получать документы. Статус переданных УПД отслеживается в системе ЭДО, что способствует оперативному обмену информацией и улучшению коммуникации между организациями.

За счёт внедрения ЭДО можно снизить затраты на печать, бумагу и почтовые услуги. Это также улучшает управление и хранение документов, освобождая физическое пространство — с помощью системы ЭДО можно организовать электронный архив с возможностью одновременного доступа к документам.

В некоторых случаях система ЭДО может быть интегрирована с корпоративными системами учёта и программным обеспечением предприятия. Внедрение возможности вести ЭДО в привычную инфосистему исключает необходимость обучения сотрудников, позволяя им работать с электронными документами в привычном интерфейсе. Таким образом, работники смогут легко разобраться, как через ЭДО отправить УПД или другой документ контрагенту.

УПД в ЭДО предлагает эффективность, безопасность, удобство и экономию ресурсов ведения бухгалтерии и обмена информацией. Это инструмент, который помогает организациям оптимизировать свои процессы и достичь высокой эффективности.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости.

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

Как перейти на УПД

Переход на универсальный передаточный документ упрощает работу с документами, исключая дублирование сведений и хранение информации в бумажном виде. Позволяет юрлицам и ИП вносить дополнительные данные в передаточный документ для работы с контрагентами.

Чтобы перейти на универсальный передаточный документ по правилам, достаточно выполнить следующие действия:

Электронные универсальные передаточные документы сотрудник должен подписать усиленной квалифицированной электронной подписью. У ПД, подписанный электронной подписью такого типа, является юридически значимым документом.

Заключение

Законодательство разрешает заменять счета-фактуры и первичные учётные документы многофункциональными бланками. Заполнение универсальных передаточных документов вместо первички сокращает количество и время обработки данных.

Переход на использование электронных универсальных передаточных документов избавит от необходимости хранения бумажных копий и сэкономит затраты на печать бланков. Кроме того, ЭДО позволит автоматизировать процессы заполнения и передачи документов контрагентам и госорганам.

Для своевременного и удобного оформления электронных УПД рекомендуем использовать систему ЭДО. Например, 1С-ЭДО — сервис подойдёт тем, кто работает в программах «1С». Модуль ЭДО уже встроен, поэтому устанавливать дополнительное ПО не требуется. Для работы в облачном сервисе подключитесь к Астрал. Докс. Функциональность системы подойдёт для работы с маркированными товарами, если вам, к примеру, потребуется передавать коды маркировки в «Честный ЗНАК». Астрал. Докс можно попробовать бесплатно.

УПД как в бумажном, так

и в электронном формате сокращает количество документации на

предприятиях.

Если документ передают

в системе электронного документооборота (ЭДО), его удобно корректировать под запросы

конкретного бизнеса или сделки. При этом УПД не нужно

распечатывать.

Поставщик составляет

документ в одном экземпляре, заполняет свою часть УПД и пересылает

его покупателю, скрепив усиленной квалифицированной электронной

подписью (УКЭП). Покупатель заполняет другую часть

документа и ставит УКЭП со своей стороны.

Если компания продаёт

прослеживаемый товар (ввезённый из стран Евразийского

экономического союза — ЕАЭС), то, согласно 371-ФЗ о внесении

изменений в Налоговый кодекс РФ, УПД нужно оформлять только в

электронном виде.

В остальных случаях

предприниматели выбирают формат по желанию: электронный или

бумажный. Бумажный распечатывают в двух экземплярах. Его можно

составить самостоятельно или взять типовой

образец.

В

учётной политике имеет смысл прописать оба варианта формирования

УПД. Тогда одним контрагентам документ можно распечатывать, а

другим — отправлять в системе. Это позволит подстроиться под

разных партнёров.

Универсальный

передаточный документ разработан на основе счёта-фактуры и содержит

19 разделов для заполнения. У него есть обязательные реквизиты:

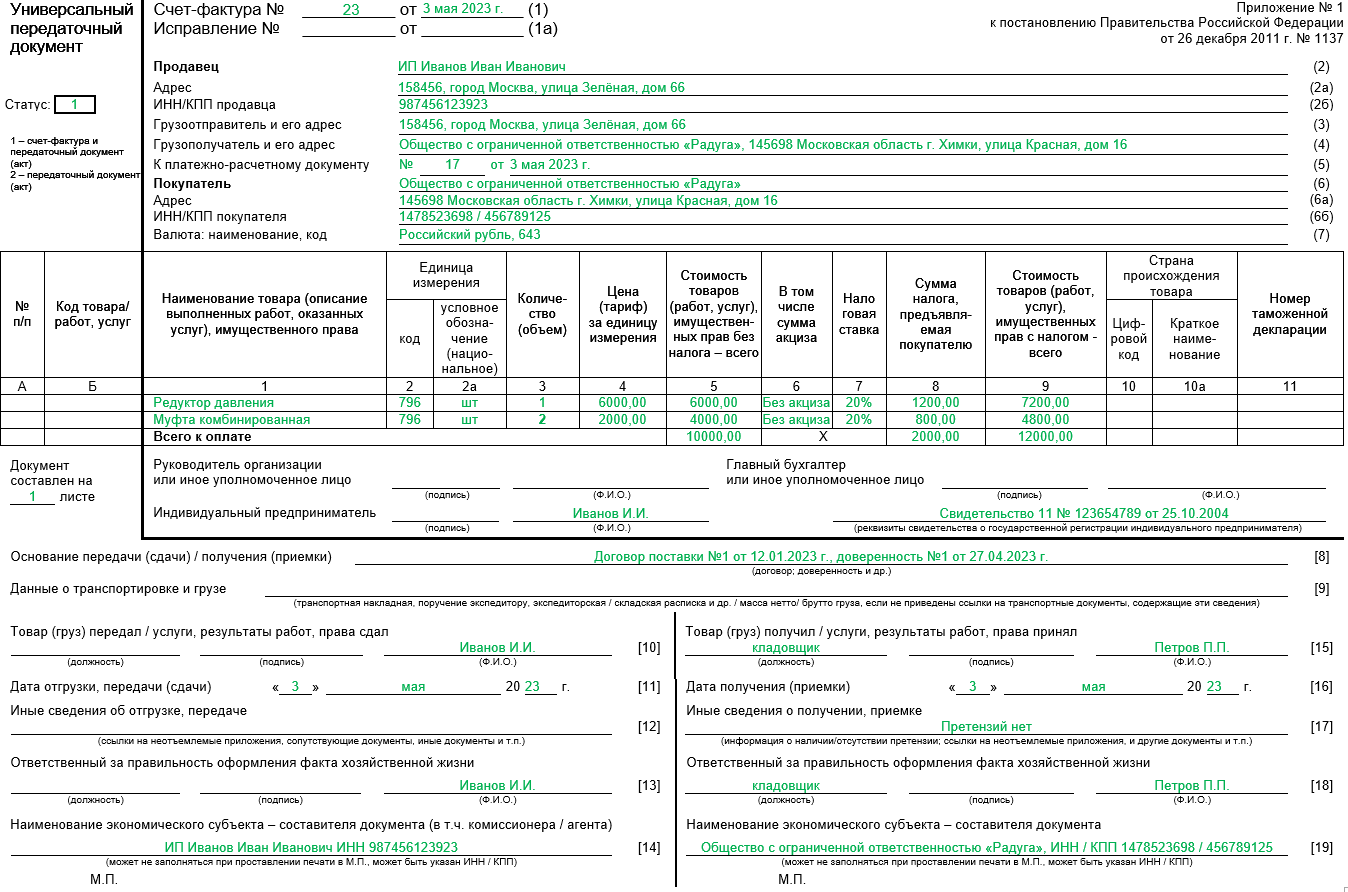

Образец заполнения

УПД

К разделам, которые

можно не заполнять, относятся:

В типовой форме УПД

есть раздел «Идентификатор государственного контракта». Он нужен

для сделок с госкомпаниями по оборонным заказам или проектов,

которые финансируются напрямую из федерального бюджета. В

остальных случаях его игнорируют или удаляют.

Разделы 14 и 19

«Наименование экономического субъекта» заполняют, когда покупатель

или продавец работают без печати.

Номер таможенной

декларации и данные о стране происхождения товара в таблице (10 и

10а) нужны для импортных и прослеживаемых товаров. Цифровой код

для них можно найти в Общероссийском классификаторе стран мира.

Код для единицы измерения берут из Общероссийского классификатора единиц измерения

ОК 015-94 (МК 002-97). Например, если товар измеряется в

штуках, то его код, согласно классификатору, — 796, если в метрах

— 006. Для литров берут значение — 112 и т. д. Акциз включают

только на товары, для которых он предусмотрен: табак, бензин,

дизтопливо.

В универсальном

передаточном документе есть графа «Статус». Статус зависит от того,

какой набор отгрузочных документов заменяет УПД.

Статус 1 — заменяет накладную или акт

и счёт-фактуру на ОСН (для операций, облагаемых НДС).

Статус 2 — заменяет накладную или акт

на спецрежимах (для операций без НДС).

УПД со статусом

1 — обязательно регистрируют: продавец в книге

продаж, покупатель в книге покупок. Продавец вносит сведения об

НДС (ставку, сумму, стоимость товара с НДС).

УПД со статусом

2 — в документе не нужно заполнять раздел «К

платёжно-расчётному документу» и данные в таблице об НДС. Двойку в

статусе может выбрать и продавец на ОСН, если он проводит

операцию, которая не облагается налогом на добавленную стоимость.